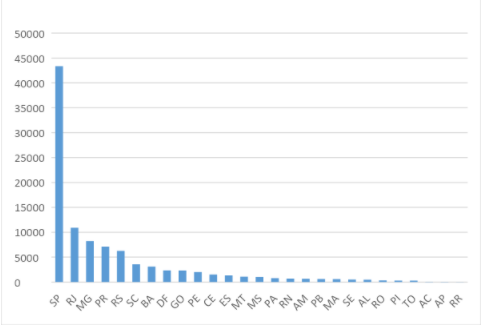

A distribuição dos corretores de seguros pelo Brasil nos indica as regiões e segmentos da população que estão sendo atendidas pelo mercado de seguros e quem está sem acesso a serviços de seguros no Brasil. De acordo com o último recadastramento da Susep, os corretores estão distribuídos nos Estados brasileiros da seguinte forma:

São praticamente 100.000 corretores, pessoas físicas e jurídicas, concentrados no Sul e Sudeste (80%) e, pelo que vemos no quadro abaixo, sua distribuição pelo Brasil não é proporcional à população de cada Estado. Alguns Estados como Bahia e Minas Gerais, por exemplo, possuem população maior que a de Estados com mais corretores.

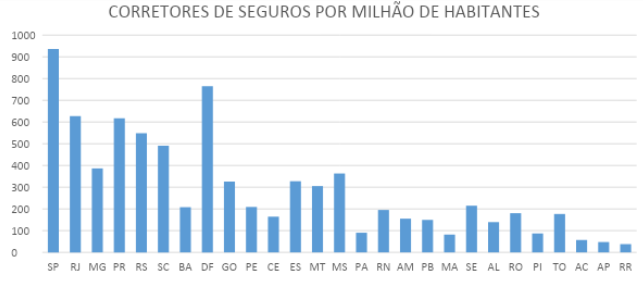

Esta relação entre a quantidade de corretores e a população fica mais clara quando olhamos um gráfico com a quantidade de corretores de seguros por milhão de habitantes, como se segue:

Neste gráfico podemos ver a concentração da classe dos corretores em cada Estado. São Paulo e Distrito Federal possuem a maior concentração de corretores de seguros por habitantes. Observando atentamente, vemos que Estados como Minas Gerais, Bahia, Pará e Maranhão tem uma concentração de corretores menor que os demais de sua região ou aparentemente incompatível com sua população.

Estados como São Paulo, Rio de Janeiro, Paraná, Rio Grande do Sul, Santa Catarina e Distrito Federal se destacam pela alta concentração de Corretores de Seguros.

A concentração é bem acentuada no Sul, Sudeste e Centro Oeste. Menor no Nordeste e bem menor no Norte.

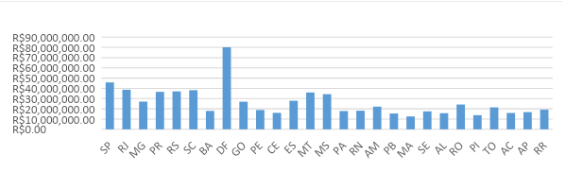

Além da quantidade de pessoas de cada Estado, certamente a riqueza de cada Estado interfere na distribuição e concentração de corretores de seguros pelo Brasil, então vamos ver o quadro com o PIB de cada Estado:

Relacionando a riqueza de cada Estado com sua população, temos o gráfico do PIB PER CAPITA abaixo:

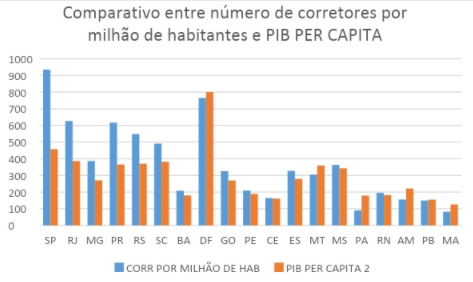

O PIB PER CAPITA quando comparado à concentração de corretores de seguros nos mostra o seguinte gráfico:

Neste último gráfico, fica claro que existe uma relação direta entre a concentração de corretores de seguros e o PIB PER CAPITA de cada Estado. A coluna azul (número de corretores por milhão de habitantes) corresponde ao número de profissionais em cada região e ela é maior quando o PIB PER CAPITA é alto. Vejam que SP, RJ, PR, SC e DF possuem os maiores PIBs e consequentemente as maiores concentrações de corretores.

Pequenas variações como o caso de Minas Gerais e Bahia repercutem diretamente na concentração de corretores. O Cento Oeste viu seu PIB aumentar e a concentração de corretores de seguros também subiu. O baixo PIB de Estados como Bahia, Ceará e Pará leva a um menor índice de profissionais atuando na região.

Este estudo parece explicar as recentes divergências políticas entre as entidades representativas das Seguradoras e dos Corretores de Seguros com a Susep. No entendimento da Superintendência, o mercado de seguros está altamente concentrado em poucas seguradoras, que controlam o setor e distribuem através da intermediação consultiva de corretores de seguros e pelos bancos, focados nas faixas mais ricas da população e nos produtos mais rentáveis.

Estes seguradores líderes do mercado e os corretores entendem que as faixas mais pobres da população não possuem poder aquisitivo nem cultura para adquirir serviços de seguros (o que levou ao quadro de concentração da distribuição de seguros nas regiões de alto PIB PER CAPITA, como demonstramos neste estudo).

No entanto, a Susep entende que a culpa não é dos pobres que não tem cultura nem poder aquisitivo, e sim dos produtos e da distribuição que não são adequados às camadas menos favorecidas da população. O mercado atual está oferecendo produtos caros demais usando uma distribuição muito personalizada e consultiva, portanto, cara, não adequada à população de baixa renda.

Desta forma, para se aumentar a “penetração” do mercado de seguros na sociedade, seria necessário flexibilizar a legislação e trazer novos seguradores, mais enxutos, modernos e lastreados em tecnologia, que possam levar produtos mais baratos, distribuídos de forma mais adequada às camadas mais pobres da população, valendo-se de tecnologia para conseguir alcançar onde o mercado não está chegando atualmente. Neste sentido, foram propostos os Sandbox Regulatórios, regulamentação das cooperativas de seguros, desregulamentação da distribuição por corretores, venda por aplicativo de celular, sites de venda direta e produtos simples e populares.

* Por Nelson Fontana, corretor e diretor do Sincor-SP