Grande parte dos brasileiros ainda não têm seguro residencial. No entanto, muitos deveriam passar a considerar contratar um seguro: é possível prevenir-se de prejuízos com acidentes a partir de R$54 por ano no seguro do conteúdo.

Por ser acessível, a procura vem aumentando: no ano de 2010, o volume de prêmios de seguros residenciais no Brasil no ano de 2010 foi de R$ 1,27 bilhões em prêmio direto e em 2018 esse valor saltou para R$ 3 bilhões – um crescimento de mais de 135%.

Leia mais: Custo-benefício do seguro residencial é chave para sua popularização

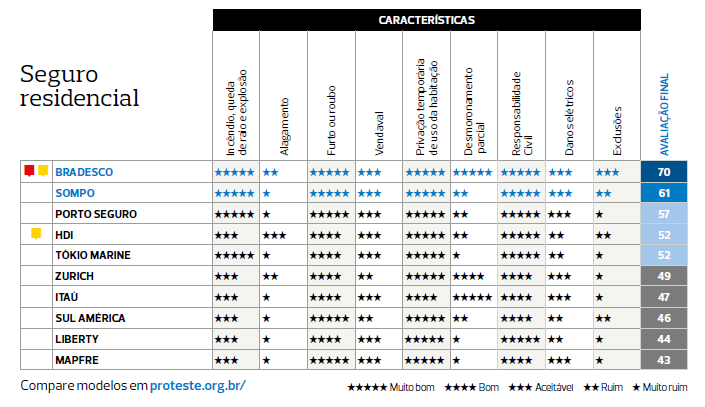

Os seguros residenciais oferecem coberturas para uma gama de eventos distintos. A cobertura básica é a de incêndio, raio e explosão (IRE), e entre as adicionais estão as de danos elétricos e responsabilidade civil familiar (RCF).

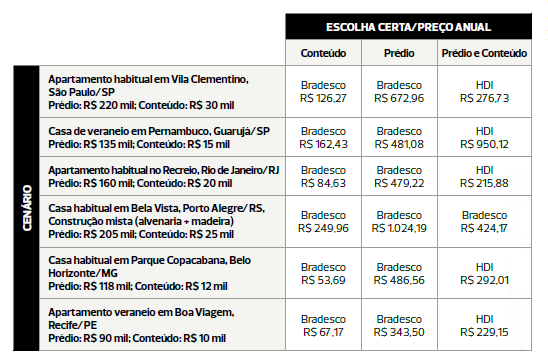

Para ajudar os consumidores a escolher uma opção compatível com suas necessidades, a Proteste avaliou 124 apólices de seguro residencial de dez seguradoras diferentes, levando em consideração seis cenários com três perfis distintos em cada um deles e produtos.

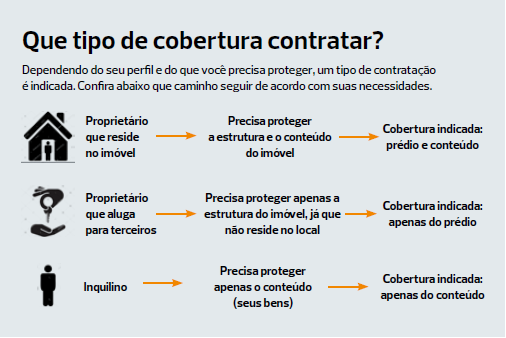

Que tipo de cobertura contratar?

Para cada necessidade, é recomendado um tipo de seguro diferente. O seguro pode ser contratado pelo proprietário que reside no imóvel, pelo proprietário que aluga para terceiros ou por inquilinos. A modalidade de contratação vai depender do perfil de cada um.

No caso de inquilinos, é preciso se certificar se no contrato de locação o proprietário exigiu que você fizesse o seguro para a estrutura do imóvel. Se sim, é necessário contratar a modalidade de proteção ao prédio e ao conteúdo.

Como não são todas as seguradoras que fazem a cobertura de somente conteúdo ou somente prédio, estes consumidores devem solicitar ao corretor a cotação das seguradoras que o fazem. Para fazer a pesquisa de preço no mercado, é importante contatar um corretor, assim será possível avaliar um maior número de cotações. É importante também verificar, no site da Susep se a situação do profissional é regular.

Como se calcula o custo do seguro?

Diferentemente do seguro do carro, o seguro residencial não leva em consideração o perfil do proprietário ou inquilino do imóvel, mas sim as características do imóvel: localização, área total construída, limites de cobertura contratados, tipo de construção (alvenaria, madeira e mista), tipo de uso (residência habitual ou de veraneio) e tipo de cobertura contratada (prédio e conteúdo do imóvel, só prédio ou só conteúdo).

A área do terreno e o número de cômodos não influenciam no valor do seguro.

Nem todas as seguradoras aceitam os imóveis de madeira, veraneio e coberturas segmentadas. Portanto, na hora de contratar, é importante conhecer suas necessidades para entender quais seguradoras podem atendê-las.

Franquia é diferencial em IRE

A cobertura de incêndio, raio e explosão (IRE) é a básica em todos os seguros residenciais e para que você consiga contratar qualquer outra cobertura, como alagamento, por exemplo, será preciso adquirir a de IRE. Está garantida nesta cobertura a indenização dos prejuízos causados por incêndio de qualquer natureza, os danos físicos (exceto danos elétricos) causados à residência segurada pelo impacto da queda de raio dentro do terreno do imóvel e os danos decorrentes de explosão acidental.

Nesta cobertura os destaques foram Bradesco Seguros, Porto Seguro, Sompo e Tókio Marine, pois não cobraram franquia e nem limite mínimo de indenização.

As únicas seguradoras que oferecem a cobertura de alagamento são Bradesco, HDI e Zurich Minas, mas o destaque ficou para a HDI, pois foi a que ofereceu a maior LMI em relação a cobertura básica.

Boas opções contra furto e roubo

Na cobertura contra furto (quando a vítima não sabe que os bens foram levados, mas o ladrão deixa vestígios como uma porta arrombada ou um cadeado quebrado) e roubo, as apólices que foram melhor avaliadas foram Bradesco, Sompo, Porto Seguro, Sul América e Mapfre.

Já na cobertura contra vendavais, os resultados não foram tão positivos. Nessa modalidade, que garante a indenização dos prejuízos causados em função da ocorrência de ventos de 54 km/h ou mais e de chuva de granizo, todas, exceto Zurich e Sul América, foram consideradas aceitáveis. As duas empresas citadas ficaram abaixo disso.

No quesito cobertura de danos materiais causados a equipamentos e instalações eletroeletrônicas devido a variações anormais de tensão, curto circuito e calor gerado por eletricidade e descargas elétricas, a nota máxima entre os produtos avaliados foi aceitável, obtida por Bradesco, Sompo, Porto Seguro, Zurich, Itaú e Mapfre.