O PGBL oferece a possibilidade de dedução da contribuição de até 12% da renda bruta anual tributável ao fazer a declaração completa do Imposto de Renda (IR), desde que também contribua com o regime geral (INSS) ou com o regime próprio dos servidores públicos. Traduzindo, “sabe quando você abate do IR aquela visita ao médico ou parte da mensalidade do colégio das crianças? Com um plano na modalidade PGBL é o mesmo”, afirma Sandro Bonfim, superintendente de Produtos da Brasilprev.

Bonfim comenta ainda: “na prática, o benefício proporcionado pelo PGBL representa um diferimento fiscal, ou seja, você deixa de pagar imposto hoje e paga somente no momento do recebimento da renda ou dos resgates do dinheiro do plano. Como exemplo, se a opção de tributação for pela Tabela Regressiva, a alíquota a ser aplicada no momento de utilização decresce de acordo com o tempo decorrido de cada aporte até o momento de seu resgate, iniciando em 35% e atingindo um patamar mínimo de 10% após 10 anos. Conclusão, a união do PGBL com a Tabela faz com que você não pague imposto agora e seja tributado apenas no futuro, porém, com uma alíquota de 10% após 10 anos, uma vantagem bastante atrativa.”.

Como fazer os cálculos

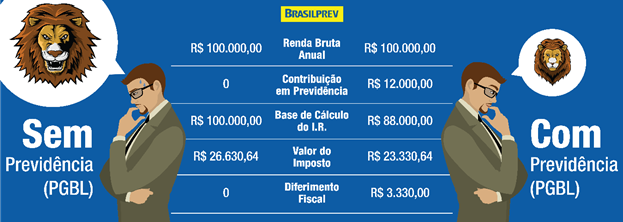

A simulação abaixo mostra dois exemplos de uma pessoa com renda bruta anual de R$ 100 mil. Na primeira situação, ela não faz contribuições à previdência privada. Na segunda, contribui em um plano PGBL com R$ 12 mil anuais, ou seja, o equivalente a 12% da renda bruta.

Valores em reais. IRRF calculado com base na Tabela Progressiva para o cálculo mensal do Imposto sobre Renda da Pessoa Física (no caso apresentado 27,5% menos R$ 869,36)

O benefício fiscal ao longo dos anos

Bonfim ressalta que pela previdência privada ser um produto de longo prazo, “o ideal é colocar o dinheiro para trabalhar para você e não o contrário”. Isto é, se a pessoa começa a guardar desde cedo e faz de forma frequente, vai colher bons frutos lá na frente por conta dos rendimentos ao longo do tempo.

O quadro a seguir mostra como utilizar o diferimento fiscal de R$ 3.300 do exemplo acima, se investido novamente em um plano de previdência ao longo de 10, 20 e 30 anos.

Essas simulações consideram uma hipótese de rentabilidade de 3,5% a.a., contribuições anuais de R$ 3.300 (equivalente ao diferimento fiscal simulado), e desconsideram qualquer tipo de carregamento e incidência de Imposto de Renda. Os cálculos apresentados são meras estimativas, não gerando obrigações à Brasilprev.

G.R

Revista Apólice