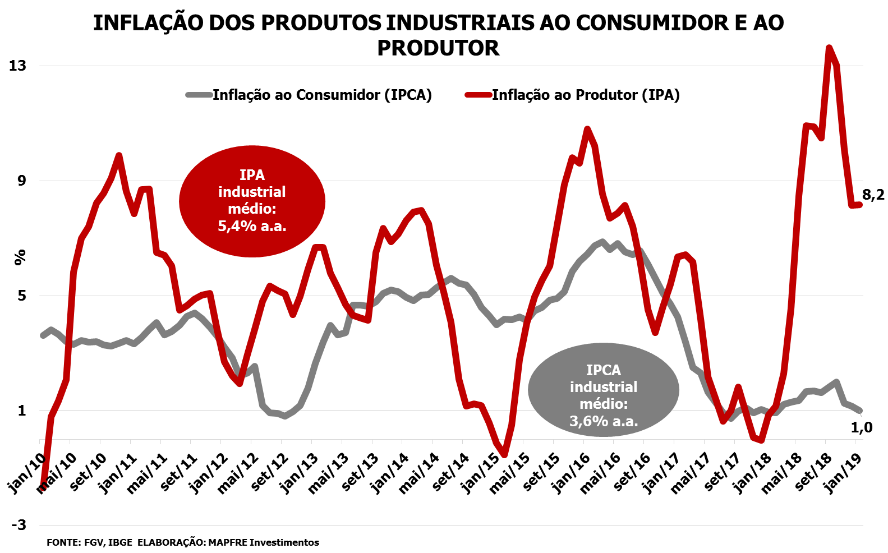

No Brasil, com a divulgação do Índice de Commodities do Banco Central (IC-Br) e o IGP-DI, o foco é a inflação. Um olhar atento para a evolução do nível de preços sob uma ótica ampliada, da cadeia produtiva até o preço que chega ao consumidor final, mostra que a inflação não foi expurgada da economia, está apenas represada entre as etapas do processo produtivo e o varejista.

O IGP-DI é composto majoritariamente pelo Índice de Preços ao Produtor Amplo (IPA), que mede a inflação no setor produtivo e possibilita uma análise sóbria sobre o processo inflacionário na economia doméstica. A inflação anual média ao produtor industrial de 2010 a 2018 foi de 5,4%. Este número sobe para 8,5%, se considerado a média das últimas 12 observações. No mesmo período, a inflação que chegou até o consumidor final foi de apenas 1,4%. A expectativa do mercado é de que a disparidade entre os índices será acentuada com os dados divulgados.

É claro que a inflação atípica sentida pelo consumidor não se deve à benevolência do produtor ou do varejista. É, na verdade, produto do desaquecimento econômico. Não existe, no contexto econômico atual, margem para repasse de preços. O desemprego, que custa a ceder, e os salários estagnados mantêm a demanda baixa e amassam as margens do produtor e do varejista. Estes, por enquanto, têm dado conta do ônus inflacionário.

Conforme a economia doméstica recobrar seu dinamismo, os preços devem chegar ao consumidor final. Espera-se que isto não demore a acontecer, porque inflação representa custo, e, no limite, custos crescentes e inviáveis de serem repassados expulsam players do mercado, catalisando uma lógica perversa.

Ciclo das empresas de corretagem imobiliária

Durante o chamado boom da construção civil, ocorrido entre 2007 e 2012, não só as empresas do segmento conheceram uma forte alta em suas respectivas demandas, mas também as empresas correlatas do setor, como as de corretagem de imóveis.

Para o corretor, em especial aquele que começou a trabalhar durante a fase de expansão, era fácil atuar nos lançamentos. A construtora usualmente dedica recursos para divulgar a novidade, anúncios nos jornais, bandeiras nas ruas, panfletagem nos semáforos, estandes de visitação. Com renda em alta e estabilidade no emprego, a oferta encontrava sua demanda.

No período de retração econômica, que já começava a dar seus primeiros sinais em 2015, os corretores sofreram com a falta de lançamentos. Vender estoques é uma tarefa bem mais difícil do que imóveis novos. O comprador tem muito mais dificuldade em adquirir o bem, pois precisa pagar pelo menos 20% do valor à vista ao banco. Em uma economia em recessão, a renda se exaure, fica difícil pagar a entrada.

Como os corretores não tinham tanto interesse nas vendas de unidades, as construtoras superestocadas montaram as suas próprias empresas de corretagem, as chamadas “houses”. O segmento de corretagem piorou, e a mão de obra foi dispensada.

Nota-se que os lançamentos de imóveis, por parte das construtoras, começam a retomar timidamente. As corretoras sabem que são importantes para dinamizar a venda em lançamentos, apesar de as construtoras terem sua força de venda interna. Antigas alianças que ficaram esquecidas estão sendo retomadas. O setor de corretagem imobiliária tende a se beneficiar do bom momento esperado pelas construtoras em 2019.

Um PIB só não faz verão

O investidor brasileiro, ao contrário do alegado ‘descolamento’ do mercado doméstico e internacional visto no rally de janeiro, estão correlacionados; na ausência de drivers inequívocos para alta das ações, como PIB e resultados para cima e juros para baixo, o que é ruim pode ficar ainda pior. O fraco PIB brasileiro do quarto trimestre trouxe o desempenho consolidado do ano para um avanço de apenas 1,1% contra 2017.

Além disso, a temporada de resultados corporativos com fracos crescimentos de lucros na margem deixou valuations com limitado upside e a sensação de que falta impulso para o mercado voltar a deslanchar. Como contraponto, o viés no cenário externo se parece mais favorável, com os EUA e a China aparentemente mais próximos de um acordo comercial positivo. O anúncio pela China de uma nova rodada de estímulos fiscais para a dinamização dos negócios de pequenas e médias empresas privadas e a concessão, pela União Europeia à Grã-Bretanha, de maior prazo para negociação ou mesmo reversão de um acordo para o Brexit, bem como um alívio nas tensões geopolíticas. Os índices acionários nos EUA, China e Grã-Bretanha responderam de acordo e recuperaram terreno, operando próximos das máximas em três meses.

Já no Brasil, o Ibovespa teve recuo semanal na casa de 3%, enquanto o dólar avançou próximo de 1%. Nesta semana mais curta, destaque para a repercussão das novas medidas de estímulo anunciadas no Congresso Nacional do Povo na China e para falas de membros do Federal Reserve e os dados da produção automotiva no Brasil.