Serão divulgadas informações de atividade econômica e eventos de política monetária no Brasil e no exterior. Serão apresentados dados de confiança do consumidor da União Europeia e os índices de gerentes de compras nos Estados Unidos nos dias 19 e 22, respectivamente. Nos dias 20 e 21, acontecerão as reuniões dos comitês de política monetária dos EUA e da Inglaterra, respectivamente. No Brasil, além da reunião do Copom, há o IBC-Br, em queda de 0,4% na margem, e o Índice de Confiança do Empresário Industrial, da CNI.

Vale atentar para essas divulgações no Brasil. O senso comum indica que há uma correlação positiva entre indicadores de atividade econômica e de renda variável, notadamente o Ibovespa. É verdade que outras variáveis também impactam a evolução do índice no curto prazo. De qualquer modo, segundo o senso comum, o índice, por conta do resultado das empresas de capital aberto, deveria guardar relação positiva com a atividade econômica no longo prazo.

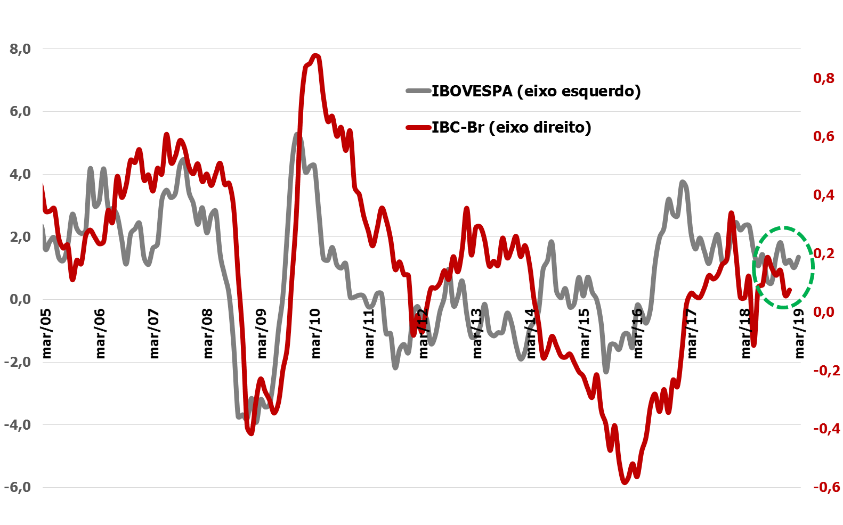

Diante de indicadores anêmicos de atividade econômica no Brasil e da evolução positiva do Ibovespa nos últimos meses, a pergunta que se faz é se essa correlação de fato existe. Quando se relacionam variações do IBC-Br e do Ibovespa (gráfico abaixo), esse senso comum se confirma. No exercício estatístico, essa correlação supera 0,77 nos últimos 15 anos. Interessante verificar na mesma figura que o Ibovespa parece antecipar o IBC-Br, o que também confirma o senso comum.

IBC-Br e Ibovespa (mm12m – %)

Se essa relação é comprovada no passado, o que dizer da atual divergência entre o IBC-Br e o Ibovespa? Há 3 hipóteses para essa segunda pergunta. A primeira é a de que essa correlação deixou de existir em 2019; a segunda é a de que o IBC-Br assumirá trajetória positiva, compatível com a do Ibovespa; a terceira é a de que o Ibovespa assumirá trajetória negativa, compatível com a do IBC-Br. Atribuí-se baixa probabilidade à primeira hipótese. Indicadores antecedentes ainda não confirmam a segunda hipótese. Por exclusão, vale ficar atento às perspectivas do Ibovespa.

Empresas e Setores: Turnaraound na Direcional

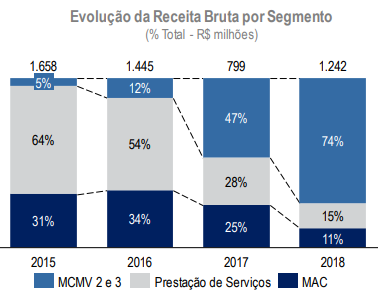

Em 11 de março, a Direcional Engenharia divulgou seu resultado referente ao quarto trimestre de 2018 e o consolidado do ano passado. Os números divulgados validam o sucesso na estratégia de turnaround da empresa.

O foco do turnaraound foi concentrar esforços no segmento em que a empresa tinha menor participação em termos de percentual da receita e que apresentava margens crescentes: MCMV faixas 2 e 3. Os executivos olhavam para os resultados obtidos pela MRV e acreditavam que poderiam fazer tão bem quanto, ou ainda melhor.

Ao mesmo tempo, construção no Minha Casa Minha Vida faixa 1 perdia relevância, após a redução do programa por parte do Governo federal. A empresa também optou por suspender os lançamentos no segmento média e alta renda (MAC), devido às condições de mercado, problemas com distratos e operações mal-sucedidas em regiões distantes.

Em 2018, a Direcional também contou com sorte e competência. Conseguiu realizar a venda de imóveis do MAC para o Fundo de Investimento Imobiliário DMAC11 por R$ 246 milhões. Este evento possibilitou o pagamento de dividendos equivalentes a um yield de 9% aos acionistas na data do recebimento.

Uma das características do investidor de valor (value investor) é ser paciente. Enquanto a empresa organizava sua estratégia, as ações estavam “esquecidas” pelo mercado. Os resultados contábeis eram fracos e deixaram o preço da ação sem tendência de alta ou de baixa por mais de um ano. Se a estratégia de turnaround desse certo, a Direcional seria reprecificada e poderia ter uma forte alta.

Conforme a empresa apresentou melhores resultados, o mercado foi reconhecendo os esforços. Desde o começo do ano até o 15 de março, as ações acumulam alta de 26%. Valorização bastante superior ao do índice Bovespa (12,8%). Deve-se ver boa entrega de resultados ao longo de 2019. Espera-se que o preço das ações reflita tal melhora.

Gestão: No-Brexit e cenário dovish generalizado impulsionam mercados

Numa semana, temores sobre o crash landing chinês; noutra, arroubos altistas capitaneados por avanços nas reformas, recuos no Brexit e novos estímulos na China.

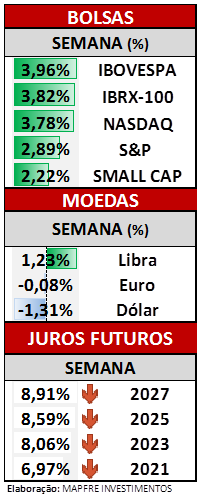

Com efeito, o mercado é para os fortes e balança ao sabor de circunstâncias que variam em horizontes de minutos, de modo que mudanças abruptas de estratégia nestes interstícios podem muitas vezes ser fatais. Com definições importantes na Comissão de Constituição e Justiça da Câmara, que analisará a admissibilidade da PEC da Previdência, providenciais palestras do ministro Guedes sobre um novo pacto federativo no estilo “mais Brasil, menos Brasília” e uma cereja do bolo com o excepcionalmente bem-sucedido leilão de aeroportos no último dia da semana, o Ibovespa voltou a subir, flertando com os 100 mil pontos, fechando a semana com ganhos de 4%. Há três semanas, porém, havia quem atribuísse elevadas chances de um retorno aos 90 mil pontos.

Com efeito, o mercado é para os fortes e balança ao sabor de circunstâncias que variam em horizontes de minutos, de modo que mudanças abruptas de estratégia nestes interstícios podem muitas vezes ser fatais. Com definições importantes na Comissão de Constituição e Justiça da Câmara, que analisará a admissibilidade da PEC da Previdência, providenciais palestras do ministro Guedes sobre um novo pacto federativo no estilo “mais Brasil, menos Brasília” e uma cereja do bolo com o excepcionalmente bem-sucedido leilão de aeroportos no último dia da semana, o Ibovespa voltou a subir, flertando com os 100 mil pontos, fechando a semana com ganhos de 4%. Há três semanas, porém, havia quem atribuísse elevadas chances de um retorno aos 90 mil pontos.

Após três anos de um plebiscito dividido e um processo altamente atabalhoado, na semana anterior, os defensores do Brexit sofreram nova derrota com a rejeição, pelo Parlamento, do no-deal Brexit. Há inclusive entre os frustrados partidários originais da separação recém-tornados eurocentristas. Enquanto isso, nos bastidores, a Europa clama em uníssono pelo retorno da Grã-Bretanha ao bloco. Com possibilidades de separação cada vez menores e, portanto, menores impactos econômicos tanto para um (UK) como para o outro (EU), o micro-rally da libra e do euro dominou a semana, avançando sobre o dólar, que por aqui recuou cerca de 1,5%, com efeitos inclusive sobre os DIs, que devolveram prêmios e chegaram a cair mais de 20 pontos-base nos vértices mais longos, beneficiados pelos pequenos avanços nas reformas.

Este conteúdo foi criado pela MAPFRE Investimentos e é disponibilizado apenas para fins informativos. Sua finalidade exclusiva é emitir opiniões técnicas de cunho particular, acerca de possíveis movimentações do cenário atual do mercado que possam ocasionar eventuais impactos ao investidor e/ou potencial investidor.