Depois de assistir as vendas despencarem nos últimos anos, o mercado automobilístico dá sinais de retomada. Segundo a Associação Nacional de Fabricantes de Veículos Automotores (Anfavea), em 2017 a produção de automóveis – entre carros, caminhões e ônibus – subiu 25,5%, encerrando o ano com 2.699.672 unidades fabricadas contra 2.156.356 veículos produzidos em 2016. As vendas foram alavancadas pelas exportações, que bateram recorde histórico no período.

No que diz respeito aos veículos leves, uma fatia significativa das vendas foi puxada pelos portadores de deficiência (PCD). No Brasil, aproximadamente 24% da população conta com algum tipo de deficiência, de acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE). E foi para este público que o comércio de veículos novos praticamente triplicou: em 2014, 84 mil unidades saíram das concessionárias; no ano seguinte o número passou para 106 mil (+26,5%) e, em 2016, saltou para 139 mil (+31,5%). Em 2017, bateu a marca dos 187,5 mil (+35%).

Os números mostram um cenário, no mínimo, curioso. Enquanto no segmento de automóvel o varejo se retraía, simultaneamente no de vendas especiais – assim chamado o comércio de bens, produtos e serviços para pessoas com deficiência – cresciam expressivamente. Muito se deve às mudanças na lei de isenção, em vigor há 23 anos. Desde 2013, o normativo que concede desconto nos impostos sobre Produtos Industrializados (IPI), Operações de Crédito, Câmbio e Seguros (IOF), Circulação de Mercadorias e Prestação de Serviços (ICMS) e sobre a Propriedade de Veículos Automotores (IPVA) foi estendido a pessoas com mobilidade reduzida, permitindo que portadores de doenças como artrite, artrose e osteoporose também pudessem comprar um carro dentro dessas regras. Também foram contemplados os familiares ou responsáveis de deficientes que não podem dirigir. Uma pessoa com síndrome de Down, por exemplo, pode comprar um carro com isenção de imposto – com o familiar sendo seu responsável legal.

“Conforme essas informações foram sendo difundidas, o número vem crescendo todos os dias”, afirma Rodrigo Rosso, presidente da Associação Brasileira da Indústria, Comércio e Serviços de Tecnologia Assistiva (Abridef). Segundo ele, ainda é cedo para dizer se as vendas de veículos para PCD permanecerão em alta este ano. “Estamos fechando o primeiro trimestre. Em razão da demora na documentação, essa é uma venda que leva pelo menos uns quatro, cinco meses para se concretizar até o automóvel chegar à mão da pessoa. Teremos a primeira prévia só em junho”, justifica.

A apólice de seguro

Para as seguradoras, a caracterização de mobilidade reduzida é feita a partir do mesmo conceito usado pelas concessionárias: o cliente deve apresentar um laudo médico que comprove sua necessidade para ter o benefício de isenção. Mas, como o seguro funciona para os clientes desse perfil? Na Itaú Auto, a Cláusula de Despesas Extraordinárias Especial (conhecida como Cláusula 20) garante, entre outros benefícios, o reembolso em 100% da tabela Fipe e a quitação integral de impostos pendentes (IPI e/ou ICMS) em caso de roubo, furto e outros sinistros. Dependendo da seguradora, a contratação pode ser feita com valor superior a 100% da Fipe, chegando a até 130%. Isso porque o segurado costuma receber 75% do valor da indenização, pois em caso de indenização integral os impostos precisam ser quitados pela seguradora.

“Por oferecer indenização integral em caso de sinistro, a Cláusula 20 assegura também os bens (até o limite de R$ 2,5 mil) deixados no interior do veículo, como cadeiras de rodas, andadores, muletas e bengalas, afirma Vicente Lapenta, superintendente da empresa. Para que os equipamentos instalados na adaptação do veículo sejam cobertos, estes devem estar discriminados e ter sua importância segurada informada às seguradoras para que haja indenização na ocorrência de um sinistro.

A cláusula oferecida pela companhia é aplicada apenas aos automóveis com valor segurado inferior a R$ 150 mil. Para veículos de importância segurada superior, o cliente pode contratar a Cláusula 20I, que oferece as mesmas condições da Cláusula 20 adaptadas a valores mais altos.

Vale destacar que enquanto as condições de compra de um veículo para pessoas com deficiência são diferenciadas, em regra no seguro de automóvel não há diferença na taxa para carros com isenção tributária. “O risco para a seguradora é o mesmo. Ela não precifica de forma diferenciada, pois, mesmo se fosse um risco melhor, a base é muito pequena para justificar uma tarifa especial. Apesar de 45,6 milhões de brasileiros declararem que possuem algum tipo de deficiência, o número de motoristas é pequeno. Estima-se que existem segurados no Brasil apenas 12 mil itens adaptados para deficientes físicos”, alega Arley Boullosa, sócio da Moby Corretora de Seguros – dentro de quase sete mil apólices ativas na empresa, oito são apólices voltadas para deficientes. Ainda assim, o valor do seguro pode ser mais baixo em algumas seguradoras, considerando que a importância segurada é menor face às isenções de IPI e ICMS.

Também merece atenção o fato de que, apesar de normalmente não existir restrições de aceitação para esse público ou tipo de cobertura, pode haver ressalvas relacionadas à aceitação do tipo de veículo, conforme as regras de cada seguradora. Na Itaú, a contratação de seguros com esta cláusula é permitida apenas para maiores de 18 anos. Caso o segurado seja menor de idade, é necessário que a contratação da apólice seja viabilizada no nome dos responsáveis.

Entraves

Os portadores de deficiência se deparam com pelo menos duas dificuldades ao contratar um seguro para o veículo. A primeira é a questão do carro reserva no momento de um sinistro. Por lei, 5% da frota das locadoras de veículos devem ser adaptadas, o que de acordo com Rodrigo Rosso, da Abridef, ainda está longe de acontecer. “No Estado de São Paulo, apenas uma locadora que trabalha com as seguradoras conta com carros adaptados”, revela. Algumas companhias de seguros oferecem táxi para casos de sinistro indenizável ou pane, liberando um número limitado de acionamentos por dia, com limites de reembolso diário e quantidade de dias também limitados. Na Itaú Auto, por exemplo, são ofertadas duas viagens diárias de táxi com limite de R$ 50 durante o período do benefício de carro reserva (20 dias para correntistas e dez dias para não correntistas).

Os clientes da empresa também contam com outra opção. “A Cláusula 20 não oferta carro extra para clientes PCD envolvidos em sinistro. No entanto, caso o segurado precise de um automóvel extra no tempo em que seu veículo estiver na oficina, existem algumas opções. Para clientes que possuem a cláusula de carro extra contratada, temos esta opção com veículos automáticos. Se essa alternativa não atender as necessidades do cliente, reintegramos o valor da cláusula”, explica Lapenta.

O segundo entrave é a negativa do seguro por uma minoria das companhias. Isso se dá por motivos variados, mas nenhum deles em função do cliente ser deficiente e ter um carro modificado para suas condições. “As seguradoras têm dificuldade em indenizar”, diz Guilherme Prado, diretor Operacional da Van Helden Corretora de Seguros. “Para indenizar, é necessário quitar as guias dos descontos de ICMS e IPI, e algumas seguradoras tem a prática de jogar essa responsabilidade ao segurado, que fica totalmente perdido sem saber onde conseguir tal guia”, destaca.

Na visão de Rosso, não há motivo para as seguradoras se preocuparem. “A questão de se fazer um seguro de automóvel para uma pessoa com deficiência, até sendo redundante, é bastante seguro para a seguradora”, explica. Como essas pessoas dirigem com mais cautela e costumam trocar de carro com mais frequência em função da isenção de impostos, não geram muitos sinistros. “O que pode acontecer é o carro ser roubado, o que também é difícil, pois os ladrões não conhecem os equipamentos que estão ali e não vão conseguir dirigir”.

O trabalho do corretor

Os corretores são os principais parceiros na venda dos seguros também para o público PCD. Na Arena Seguros, os veículos com isenções correspondem a 15% do volume total de contratações, embora a companhia não desenvolva um trabalho específico para este tipo de contratação. “De todo modo, notamos que à medida que a população passou a ter acesso à legislação que regulamenta as isenções tributárias para a compra de veículos, nossa demanda de contratações deste tipo aumentou, naturalmente”, declara o diretor executivo, Endrigo Rampaso.

Para a Gebram Corretora, este cliente é visto da mesma maneira que um cliente de seguro tradicional, sem distinções. No entanto, há uma atenção especial quanto ao seu direcionamento para coberturas mais amplas e assistências mais completas. “Não há dificuldades em fechamento de seguros para esses clientes”, garante o diretor comercial Auto – Concessionárias e Lojistas Parceiros, Vitor Salviato de Oliveira, lembrando que o público PCD carece de atenção quanto ao seguro, criando diferenciais em suas assistências 24 horas e carro reserva, principalmente quando o condutor possui alguma limitação física mais contundente. “Isso tornaria o produto diferenciado e agregaria valor para este cliente”, acredita.

Para Arley Boullosa, da Moby Corretora de Seguros, ainda é tímida a percepção do mercado para a necessidade de produtos mais adequados para portadores de deficiência. Sobre os diferentes produtos nas seguradoras, ele reafirma que o corretor precisa conhecer o que vende para oferecer o melhor para o seu cliente. “O maior problema é que a maioria dos corretores desconhece a questão do pagamento de impostos no caso de uma perda total. A indenização integral é uma operação de compra e venda e os impostos devem ser quitados quando acontece a transferência para a seguradora”, pontua.

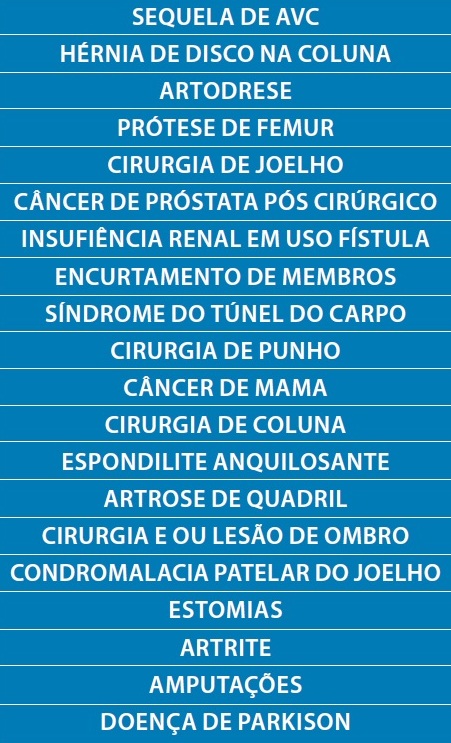

Quem pode comprar carro com isenção?

Em 2013, o normativo que concede desconto nos impostos sobre IPI, IOF, ICMS e IPVA) foi estendido a pessoas que possuem:

Lívia Sousa

Revista Apólice

* matéria originalmente publicada na edição 231 (abril/2018)