prêmio | resumo

Corretoras reconhecidas

Revista Apólice inova mais uma vez e recebe mais de 50 inscrições para a primeira edição da premiação exclusiva para corretoras de seguros

Kelly Lubiato

Esqueça tudo com o que você estava acostumado. Depois de seis edições do Prêmio Melhores do Seguro convencional, que jogava luzes sobre empresas de diversos setores, a Revista Apólice resolveu que era o momento de inovar. Ficou decidido que a fórmula seria mudada, para um modelo que privilegiasse os principais atores deste setor: os canais de distribuição/corretores de seguros.

A inscrição de cerca de 50 cases, com a premiação de 18 deles, mostrou que a iniciativa foi acertada. Marcelo Blay, diretor da Minuto Seguros e um dos premiados, disse que a importância do prêmio está no fato dele ser direcionado aos corretores de seguros, porque há muitas ideias que podem ser compartilhadas neste meio.

Carlos Ronaldo Ferreira, diretor da Rodobens, achou genial a ideia de premiar as corretoras, porque o mercado tem um histórico de reconhecimento do trabalho das seguradoras, “mas havia uma lacuna muito bem reconhecida pela Revista Apólice, de buscar identificar e estimular os corretores a falarem de suas experiências, principalmente num momento tão difícil.”

Outro reconhecimento importante foi para a Madalozzo Corretora de Seguros. “Para nós é uma honra, depois de 84 anos de atuação e quatro gerações trabalhando, receber um prêmio que escolhe poucas corretoras de seguros em nível nacional. As seguradoras têm grande prestígio e nós sempre as apoiamos. Agora, a iniciativa da Apólice nos deixa emocionados por sermos reconhecidos em São Paulo, em nível nacional”, disse Daniel Madalozzo.

Felipe Sousa, diretor da Mister Liber, comemorou o prêmio porque é a única premiação feita para os corretores, que são a elite do mercado segurador. “O que é o seguro no Brasil sem o corretor de seguros? A base é o corretor, porque sem ele o mercado não existe”, sentenciou.

O diretor da Propay, Ricardo Lopes, ressaltou que a mudança feita pela Apólice qualifica ainda mais um grupo de empresas que procuram, através do investimento em tecnologia, pessoas e estrutura, oferecer uma proposta melhor de serviços para os clientes.

A conexão da Apólice com os corretores de seguros foi essencial para que a premiação tivesse êxito. Um dos corretores que nos sugeriu a mudança foi o presidente da JLT Re, Rodrigo Protasio, que já havia participado de outras edições. “A Revista Apólice é um ícone do nosso mercado, ela tem um informativo muito importante e competente online e impresso. Eu sempre senti falta da premiação do corretor nos eventos da Apólice, porque os corretores têm fator predominante neste mercado, como representantes dos consumidores. Em resseguro, é muito importante a figura do broker, opcional, e nós tentamos ser escolhidos na operação, através de um trabalho atencioso, atuarial, técnico, de avaliação de mercado e cenários econômicos para a seguradora comprar o melhor programa”, completou Protásio, lembrando que resseguro é uma atividade importante, cuja abertura comemora 10 anos em 2017.

Nesta linha de estímulo às atividades dos corretores, o diretor da Willis Towers Watson, Marcio Correa, declarou que este evento trouxe um alento para a classe e um desafio maior para manter o compromisso relevante de oferecer serviço de alto valor agregado aos clientes.

Gabriel Fernando Barbosa, diretor da Bonaeres do Rio de Janeiro, disse que este prêmio possui caráter especial para quem tem o papel árduo de conectar o consumidor à seguradora. “O corretor não é um mero entregador de apólice. Ele tem que agregar valor à contratação de seguro. Este evento premia justamente quem consegue trazer inovação, mais eficiência e soluções criativas para o mercado.”

Aderbal Humberto Amaro, diretor da Áthina Corretora, de Blumenau, disse que “as seguradoras são a razão de existir dos corretores e é importante estar aqui com tantos representantes. As corretoras estão investindo para se preparar para o momento da retomada, por isso é preciso incentivá-las a mostrar o que estão fazendo para vencer, em sua região, a crise que teima em derrubar nosso mercado e o país”, conclamou.

Mesmo um veterano das premiações da Apólice, o vice-presidente da Rede Lojacorr, Diogo Arndt, elogiou a iniciativa e parabenizou a publicação pelos 21 anos de empreendedorismo e inovação, com novidades neste prêmio e reconhecimento aos corretores de seguros.

Repercussão

É raro o trabalho do CVG ser reconhecido tão abertamente no mercado. Esta é uma mídia que tanto repercute os cursos, eventos etc e que reconhece o trabalho de 35 anos de existência. O Prêmio Melhores do Seguro muito nos honra e nos orgulha e, ainda, impulsiona a trilhar mais 35 anos agregando os players, melhorando produtos do mercado e permitindo o livre intercâmbio de ideias entre corretores, seguradoras e consumidores.”

Dilmo Bantim Moreira, presidente do Clube Vida em Grupo de São Paulo

Parabenizo a Apólice por esta premiação, que se voltou para os corretores de seguros e suas atividades de inovação. É uma edição que reconhece a grande mola propulsora do mercado. Estamos muito felizes pela deferência à minha pessoa e à instituição que eu dirijo.”

Robert Bittar, presidente da Escola Nacional de Seguros

Esta é uma significativa mudança para melhor no Prêmio, porque é preciso valorizar os corretores de seguros. O Sincor-SC sempre trabalha pela valorização do profissional corretor de seguros.”

Auri Bertelli, presidente do Sincor-SC

Este é um momento de renovação, de comemoração e de confraternização. Eu parabenizo a Apólice, em nome do Sincor-DF, por este evento que comemora uma conquista do mercado nacional. Eu vejo hoje, com bastante emoção, esta mudança e congratulo-me por entender que os corretores são figuras de destaque no cenário nacional. Sentimo-nos lisonjeados e envaidecidos pelo reconhecimento do mérito e do trabalho dos corretores de seguros.”

Dorival Alves de Sousa, presidente do Sincor-DF

É louvável a iniciativa de reconhecer o trabalho dos corretores de seguros de todo o Brasil, que mostram que a categoria é importante e fundamental para que o mercado de seguros atinja um novo patamar.”

Érico Mello, presidente do Sincor-SE

homenagem | Escola Nacional de Seguros

O seguro cresce na Escola

Fundamentar a educação financeira e em seguros é a meta da Escola, que educa e promove ações sociais levando à qualificação do setor

A história de centenas de corretores de seguros passa pela Escola Nacional de Seguros. Por isso, o ano no qual a Revista Apólice decide premiar o desempenho desses profissionais, a Escola se destaca como um das homenageadas do ano.

Fundada em 1971, a entidade chega aos seus 45 anos de existência contribuindo efetivamente em espalhar o conhecimento sobre seguros, administração, além de oferecer programas educacionais que dialogam com outras instituições brasileiras e do exterior.

Com sede no Rio de Janeiro, e mais 12 regionais, em 2016 a Escola ampliou as suas instalações em São Paulo com intuito de estar mais perto daqueles que querem aprender. Para os locais que ainda não têm espaço físico da instituição, o ensino a distância conta com os mesmos métodos utilizados nas aulas presenciais.

A responsabilidade social, portanto, está presente no cotidiano da Escola Nacional de Seguros por meio de seus cursos, mas, indo um pouco além, outros projetos ampliam a sua participação no fomento da cultura do seguro junto a toda a sociedade.

homenagem | Clube Vida em Grupo – SP

35 anos de qualificação em seguros de pessoas

Entidade é reconhecida por estimular o debate sobre a cultura do seguro e a busca por soluções para o mercado

Os 35 anos de existência do Clube Vida em Grupo de São Paulo – CVG-SP – são marcados pela participação no mercado de seguros com atividades orientadas ao mercado segurador de pessoas, saúde, odontológico, capitalização e previdência complementar, como a realização de cursos e palestras realizados em encontros mensais, para debater o mercado de Benefícios.

São 22 seguradoras filiadas, 3 resseguradoras, 2 corretoras e 3 empresas prestadoras de serviços que, juntamente com 1,5 mil sócios, ajudam a encontrar 35 anos de qualificação em seguros de pessoas soluções e promover o estudo técnico sobre os desafios do mercado.

A relação que a entidade tem com os demais players do setor vem do reconhecimento das companhias que acompanham o trabalho da entidade. Com isso, o CVG-SP conquistou o credenciamento pela Susep para promover a Certificação Técnica de profissionais em 2005.

Os cursos ministrados na área de Benefícios já atendeu milhares de profissionais, formando-os e especializando-os. Sem fins lucrativos, a arrecadação que a entidade faz das associadas beneméritas é revertida para a manutenção dessas iniciativas de capacitação. Outra ação que deverá se concretizar em breve, após a reformulação do site da entidade, é a plataforma de serviços, que contará com inclusão de currículos e vagas para quem busca colocação no mercado.

O CVG-SP também conta com diversas parcerias, como com o Sindicato dos Securitários desde 2002; convênio com instituições de ensino como o Mackenzie, oferecendo descontos em cursos de graduação e pós-graduação.

A Revista Apólice homenageia o Clube Vida em Grupo de São Paulo na figura do atual presidente, Dilmo Bantim Moreira, pelo empenho em estimular a compreensão da importância da cultura do seguro na sociedade e da incansável proposta de trazer à tona o que precisa ser discutido no mercado.

case premiado | Grupo Yba

Associação de corretores

Com o objetivo de se tornar referência no setor, corretores de seguros do interior paulista se uniram para formar o Grupo Yba. Estas empresas estão estrategicamente posicionadas no estado de São Paulo, que apresenta o maior PIB do País. 15 corretores fazem parte do Grupo, que foi oficialmente fundado em 2013, mas que há mais de 20 anos já fazia parte do ideário do seu atual presidente, Carlos Alberto da Silva, e do atual vice-presidente, Francisco Sesquini Junior.

Mesmo antes da fundação, as corretoras de seguros atuavam em parceria. Desta forma, foi possível unir a Abens em Tupã, Centro Oeste em Presidente Prudente, Precisa em Promissão, Karseg em Avaré, Lemecor em Leme, Mogiana em São Joaquim da Barra, Resseguros em Marília, MS Solssia em Araraquara, Valor em Ourinhos, Viotto em Franca, Sesquini em Bauru, Atoprime em Fernandópolis, Noiva da Colina em Piracicaba, Santa Cruz em Santa Cruz do Rio Pardo, e MM em Igarapava.

“Buscamos fortalecer nossos vínculos, qualificar os nossos processos e ampliar o relacionamento comercial com os nossos públicos. Acreditamos que o papel do corretor de seguros, desempenhado com excelência, contribui para a garantia do bem estar de toda a sociedade”, afirma Carlos Alberto da Silva, no site do Grupo. Em um cenário de mercado promissor, é sempre importante incentivar a união das corretoras para promover o desenvolvimento sustentável, com o objetivo de acompanhar as tendências de crescimento econômico e constante necessidade de aperfeiçoamento.

A consolidação do Grupo Yba aconteceu em duas fases distintas. Primeiro, onze corretores, indicadas pelos parceiros seguradores que identificaram as mesmas necessidades, fecharam um acordo com missão, visão e valores convergentes. Neste ponto se destacou o perfil empreendedor dos envolvidos. “Os quatro corretores que se juntaram posteriormente, vieram ao Grupo e passaram por diversas entrevistas e entendimento do compromisso de se unir a um Grupo já em andamento”, explica Silva.

A opção pelo interior de São Paulo veio de uma estratégia de estar sob uma única diretoria das seguradoras, o que fortalece as negociações comerciais. “O mix de carteira do Yba é bastante diversificado, mas ainda tem a predominância do seguro de automóvel individual”, conta Silva.

O foco no seguro de automóvel é natural para a maioria das corretoras de seguros. Há bastante tempo o veículo é o sonho de consumo dos brasileiros e a proteção deste bem já está arraigada na sociedade. Esta mentalidade é ainda bastante forte no interior do estado de São Paulo, principalmente nas regiões onde a agroindústria é forte e o Índice de Desenvolvimento Humano é alto. Para enfrentar a grave crise que o setor de seguros de automóveis enfrentou em 2016, o Grupo Yba investiu no desenvolvimento de processos, principalmente daqueles que envolvem diretamente o relacionamento com os clientes.

“Buscamos a aproximação com os consumidores de diversas formas: seja por mensagem de texto, e-mail, aplicativo, redes sociais etc. Por outro lado, também investimos em processos capazes de melhorar a nossa performance e o resultado final dos negócios”, esclarece o presidente.

Os sérios problemas do seguro de auto individual também foram sentidos no auto-frota, pois houve uma significativa queda das margens de lucro. Mesmo assim, os prêmios emitidos pelo Grupo, em 2016, devem alcançar crescimento na ordem de 13,33%. Este valor esta muito acima da média de crescimento do mercado de seguros como um todo, que deve ficar em torno dos 6,5%.

Para 2017, o Grupo Yba pretende focar seus esforços em fortalecer ainda mais o apoio aos corretores na promoção do cross-seling, com o intuito de impulsionar as vendas de produtos de benefícios e seguros patrimoniais.

case premiado | Minuto Seguros

Treinamento para qualidade

A Minuto Seguros tem uma premissa: o atendimento como diferencial para atrair e manter clientes. No entanto, a empresa entende que o bom atendimento precisa ser praticado todos os dias, por todas as áreas. Somente desta forma receberá a confiança necessária dos clientes, que buscam por um parceiro com credibilidade quando o assunto é o seguro de um bem. Este foi o tema do case premiado pelo “Prêmio Melhores do Seguro – Corretoras”.

“Apesar de sermos uma corretora online, aprendemos que os clientes não fecham os negócios totalmente online. Em 100% das vendas de seguro de automóvel que concretizamos até agora, tivemos a participação fundamental de um consultor de seguros, do elemento humano. O prêmio é o reconhecimento deste trabalho”, alega Marcelo Blay, CEO da empresa.

A corretora, que já investia em uma área dedicada ao treinamento de seus consultores, intensificou o feito entre o final de 2015 e o início deste ano, quando desenvolveu internamente 17 módulos voltados ao atendimento, vendas, postura em ligação com o segurado e cultura da empresa. Os módulos apresentam conteúdo lúdico, exemplos práticos, vídeos, imagens e sons. “Optamos pela produção de slides com empresas especializadas em apresentações animadas”, comenta o executivo. Na confecção do material, a empresa pode refletir sobre seus valores, sua essência e transportar estes princípios para o discurso de vendas.

Para a elaboração dos módulos, foram unificados os discursos de mais de 150 consultores. A empresa também agregou seu conhecimento específico de seguros, produzindo um livro sobre o tema. Desde então, os novos funcionários passam por treinamentos assim que chegam à companhia. Colaboradores veteranos da equipe de vendas também foram treinados. “Tivemos um ótimo feedback de nossos colaboradores, que puderam incorporar novas ferramentas em seu repertório”, alega o CEO.

Foram buscadas ainda fontes de vendas por telefone e pela internet – um desafio, considerando que há pouca literatura e referência nacional ou internacional específicas sobre o assunto. A solução? “Devorar” mais de seis livros correlatos e agregar o conhecimento em seguros.

Um passo importante

Pela primeira vez desde a sua fundação, há seis anos, a Minuto Seguros contratou um grupo de pessoas sem experiência em seguros. Para esta preparação, lançou recentemente a Escola Minuto.

“Contratamos a Escola Nacional de Seguros para ministrar módulos in company de treinamento em seguros. Passaremos nosso módulo de vendas, citado anteriormente, além de aulas específicas de seguro de automóvel dadas pessoalmente por Manes Erlichman, sócio da Minuto. É um belo desafio”, diz Blay.

Para os consultores experientes, a corretora busca constantemente aprimorar suas técnicas e conhecimento, além do processo de coaching com empresas especializadas.

case premiado | CredRisk Seguros

Parceria internacional

A CredRisk Seguros abriu recentemente uma corretora de seguro de crédito em Londres, em parceria com três corretoras europeias. A inauguração da empresa, chamada Keystone Trade Credit, se deveu à necessidade de atendimento adequado ao perfil dos clientes, fato igualmente verdadeiro para os parceiros que também são empresas nacionais, com alto nível de especialização e conhecimento de seus mercados locais de atuação. Através destes parceiros, a companhia busca dar continuidade à qualidade dos serviços nos outros locais em que seus clientes atuam.

“Focamos no atendimento ao segmento industrial e comercial, o que inclui as multinacionais brasileiras que possuem escritórios e fábricas em diferentes países. A necessidade de parcerias com empresas estrangeiras nasceu como resposta à demanda de nossos clientes”, explica o diretor comercial, Claudio Macedo Pinto.

Para o executivo, o “Prêmio Melhores do Seguro 2016 – Corretoras” não só indica o reconhecimento pelo mercado como motiva a corretora na busca pela melhoria contínua. Entre os diferenciais que permitiram a conquista, ele lista a qualidade no atendimento – o que inclui a agilidade na regulação e liquidação de sinistros e o gerenciamento adequado dos seguros e suas condições – e o investimento na área de consultoria em Crédito e Cobrança, hoje integrada à parte de corretagem.

Vale destacar que a atuação local também foi ampliada com a abertura da CredRisk Marine, corretora voltada aos seguros de transportes nacionais e internacionais. A CredRisk Seguros acredita na sinergia entre os ramos que tradicionalmente atende e a área internacional representada pelos seguros de transporte internacional, importação, exportação e demais ramos. “Nossa proposta de valor é atuar no comércio internacional, onde conseguimos trazer soluções para as empresas desde a importação de uma matéria prima até a venda, à prazo, onde entra o nosso expertise no seguro de crédito”, diz Macedo.

Panorama do mercado

O ano de 2016 foi especialmente difícil para o seguro de crédito em razão do panorama econômico como um todo. A inadimplência crescente fez com que as seguradoras se tornassem mais restritivas quanto à concessão de limites de crédito e que as taxas utilizadas para cálculo dos prêmios tivessem ligeira piora, apresentando patamares mais elevados.

Números recém-publicados a respeito deste segmento indicam um crescimento positivo. Entretanto, uma análise mais criteriosa revela que, para o segmento específico de atuação da corretora, o crescimento foi praticamente inexistente e a sinistralidade foi crescente. Ainda assim, a CredRisk Seguros conseguiu manter o ritmo de evolução com um índice de renovação próximo dos 95%.

Apesar das dificuldades, a companhia demonstra otimismo quanto à 2017. Afinal, em um ambiente econômico árduo, o seguro de crédito representa proteção e garantia para as empresas.

case premiado | Kijiro Corretora de Seguros

Longevidade do negócio

Em tempos de crise e concorrência acirrada, dar longevidade ao negócio se torna uma tarefa ainda mais complexa. A Kijiro Corretora de Seguros, no entanto, prova que é possível alcançar bons resultados mesmo quando o cenário se mostra extremamente desafiador. Por esta razão, conquistou lugar de destaque no “Prêmio Melhores do Seguro 2016 – Corretoras”.

Administrador da corretora, Kijiro Fujii afirma que o reconhecimento só foi possível graças ao envolvimento de todos os colaboradores e parceiros. “Recebemos o prêmio com honra. Ele é resultado de muito trabalho, disciplina e dedicação na construção da reputação da empresa e a ratificação do propósito de sermos referência na prestação de serviços de seguros”, argumenta.

Tornar um negócio longevo significa fidelizar clientes. Presente em Mogi das Cruzes e região desde 1998, a corretora conta com uma carteira de quatro mil segurados pessoas físicas e 250 pessoas jurídicas. Mantê-la, porém, exige total atenção e cuidados especiais. Conhecer o público consumidor, atender as suas demandas, estar constantemente em contato com os segurados e fazer com que permaneçam satisfeitos são fatores indispensáveis neste sentido. “É necessário estar sempre um passo à frente da expectativa do cliente. Isso só é possível inovando em produtos e serviços para atender os desejos e as necessidades do consumidor de maneira cada vez mais surpreendente”, salienta o executivo.

Na busca pela inovação, a Kijiro ampliou serviços e agora promove no mínimo três produtos por cliente (entre seguros de vida, residencial, saúde, automóvel e previdência privada). Para isso, selecionou poucas seguradoras do mercado, mas com expertise em determinados ramos. Um grande desafio, pois algumas dessas companhias ainda não aceitam produtos além do seguro auto, o que obrigou a corretora a buscar por outras seguradoras que atendessem a um mesmo cliente.

A contribuição à comunidade nos setores de esporte, cultura, meio ambiente e responsabilidade social também entra como uma estratégia neste processo. “Percebe-se que a experiência de atendimento é um fator chave para fidelizar os consumidores. É preciso tratá-los com zelo e empatia. O engajamento e a motivação da equipe são fundamentais e consistem no principal ponto de contato entre a empresa e seu público-alvo”, declara Fujii, pontuando ainda a oferta de produtos e serviços de qualidade e com preço justo.

Longevidade e fidelização: qual o segredo?

A Kijiro acredita que a sobrevivência do negócio está atrelada a pilares específicos. Um deles é a sucessão empresarial, processo já em andamento na corretora. “Promover colaborador a sócio: concedemos parte da sociedade a dois corretores em 2010, oficializamos em contrato social a cláusula de sucessão, onde o sócio majoritário define a compra da cota através do recebimento da indenização. Assim, os familiares que não entendem de seguro ficam fora da gestão”, explica Fujii.

Se destacam ainda o marketing e o patrocínio nos principais eventos da cidade, além da qualificação da equipe através da atualização e do aperfeiçoamento e a busca por novas formas de aprendizagem, que possibilitem o exercício da atividade em sintonia com as exigências do mercado. Também é necessário manter-se competitivo com sistemas de Gestão (Otimização).

Tão importante quanto reconhecer habilidades e dificuldades é a capacidade de administrar e gerir o negócio. Para manter a estabilidade, um maior conhecimento sobre ferramentas e técnicas de gestão é necessário. Portanto, a empresa continuará investindo na capacitação dos gestores através de cursos e participações em seminários e congressos.

Aberta a firmar novas parcerias para otimizar e alavancar os negócios, a corretora aposta na contratação de uma empresa de marketing e publicidade para estudar o mercado e obter processos bem definidos. A ideia é que isso seja feito com a padronização de documentos, automatização de processos, atualização de ferramentas e equipamentos. Entre os planos futuros, estuda potencializar formas de fidelizar os clientes por meio de cartão de relacionamento moderno.

Solidez

Kijiro Fujii avalia que o crescimento superior a 8% nos últimos 12 meses é uma conquista, considerando a retração do mercado. Com medidas otimizadas e customizadas, ele garante que os resultados da corretora avançarão ainda mais. “Não basta contratar seguro. O produto precisa ser mensurado de acordo com o tamanho e o risco da Kijiro Corretora de Seguros”, conclui.

case premiado | Mister Liber Corretora de Seguros

Cobertura profissional

Em 1994, os profissionais liberais ganhavam mais representatividade no mercado de seguros. A corretora Mister Liber chegava ao mercado para atender profissionais que precisavam de apólices mais personalizadas às suas necessidades, como médicos, por exemplo, que não encontravam no País seguros para seus honorários, erros médicos ou majoração de membros essenciais para o desempenho de suas funções, incapacidade temporária, entre outros. O fundador da empresa, Josusmar Alves de Sousa, começou a desenvolver esses produtos em 1984, em outras companhias por onde passou, mas dez anos depois foi o momento de dedicar sua expertise em seu próprio negócio.

Ele lembra que, na época, o Brasil não oferecia esses tipos de coberturas, obrigando os clientes a procurarem esses produtos em outros países. “No Brasil, os produtos para profissionais liberais chegaram com a Mister Liber. Hoje quase todas as seguradoras oferecem, mas houve bastante resistência para trazê los ao País. Temos muito orgulho de termos sido pioneiros”, conta, referindo-se principalmente ao seguro de Responsabilidade Civil para cobertura de erros médicos. “Demorou dez anos para que essas coberturas fossem aceitas pelas companhias daqui”, complementa.

2010 foi o ano em que a Mister Liber passou de corretora única para ser um grupo, após a aquisição de corretoras e consultorias e da diversificação das áreas de atuação.

O pioneirismo é, portanto, um case de sucesso que a corretora desenvolve há 22 anos, sendo agora reconhecido pelo prêmio Melhores do Seguros – Especial Corretoras. “Para mim, receber o prêmio é o reconhecimento de todo o nosso trabalho e empenho pelo mercado”, comemora.

Já consagrada no mercado, a empresa hoje tem uma matriz e duas filiais em São Paulo, além de duas filiais no Rio de Janeiro, uma em Salvador e traz nos planos, além de Brasília, ultrapassar as fronteiras brasileiras. “Estamos abrindo uma filial em Miami e outra em Nova Iorque, que já estão na fase de regularização de documentação que deverão começar a funcionar entre junho e julho de 2017.”

A venda consultiva também é parte importante no desenvolvimento da corretora, contando com o papel do Consultor de Contas, profissional responsável por fazer o planejamento, a organização e a administração, representando o canal direto entre o cliente e a estrutura de atendimento da empresa.

Diferenciação e vida

Em um mercado que ainda tem tanto para crescer, ao invés de pensar em concorrência a Mister Liber resolveu investir em educação. A começar por sua equipe, que recebe treinamento e especialização nos serviços e produtos oferecidos pela corretora aos profissionais liberais. Além disso, há o Programa Mentor, que oferece diretrizes a corretores que vêm de todos os cantos do país participar, aprender e desenvolver suas habilidades para o setor. “O corretor precisa ter desprendimento, parar de pensar nos colegas de profissão como ameaça, concorrência. Para crescer, todas as pessoas precisam de um mentor e é isso que oferecemos com esse programa”, afirma Josusmar.

O conhecimento adquirido como membro do MDRT – Million Dollar Round Table, uma associação global voltada para profissionais financeiros que agrega mais de 500 companhias em 70 países, intensificou o trabalho do corretor em trazer para o País as novidades pujantes do mercado. “Muito do nosso sucesso se deve ao fato de ser membro do MDRT, que possui esse selo de qualidade mundial”, afirma. Isso porque a entidade é rigorosa e reconhecida internacionalmente por contar com membros com qualidade profissional excepcional tanto nos ramos financeiros quanto do seguro de vida.

Para o futuro, a corretora deverá investir ainda mais nos seguros de Vida, principal foco tanto na venda quanto no ensino. “Vender vida ainda é um tabu no Brasil, é preciso dar educação e qualificação para o corretor conseguir vender esse seguro”, aposta. Uma vez por mês, a corretora promove esse encontro para corretores iniciantes e também aqueles que já têm experiência, mas precisam aprimorar suas técnicas e conhecimentos. Ele adianta que muitas novidades estão chegando no País e que isso deverá movimentar esse mercado, como é o caso de um seguro voltado aos portadores do mal de Alzheimer, que entrega a indenização caso o segurado seja diagnosticado com a doença. “O mercado de Vida representa apenas 0,12% do PIB, o que é quase nada, é preciso mudar isso”, ressalta o corretor.

Essa disseminação da modalidade deverá vir em palestras e soluções que serão trazidas pela Mister Liber em parceria com uma grande seguradora, que contará com palestra e discussões sobre o que existe em outros países e que pode ser aplicado por aqui.

“Nós procuramos ajudar não somente quem colabora conosco, mas o mercado, o pequeno corretor, destacando a Mister Liber dentro dessa indústria. Essa é parte da filosofia da nossa corretora”, finaliza Josusmar.

case premiado | Rodobens Corretora de Seguros

Ação nas revendedoras

O cenário restrito de oportunidades de seguros para automóveis novos, principalmente caminhões, não intimidou a Rodobens Corretora de Seguros. A empresa, que atua fortemente no setor de veículos comerciais, obteve uma produção de Auto/RE de R$ 162 milhões em 2015, com participação histórica de caminhões – que representaram 72% desse volume.

Destaque com o case “Ação nas revendedoras” no Prêmio Melhores do Seguro 2016 – Corretoras, a companhia atribui o reconhecimento a dois fatores: “entendemos que a conquista tem um forte componente quantitativo, pois registramos crescimento de dois dígitos em nossa produção de frotas em 2015/2016; e qualitativo, com a percepção de seguradoras e mercado da mudança de atitude e foco por parte da equipe da Rodobens em relação a esse segmento, antes trabalhado de forma menos intensa do que nos últimos meses”, pontua o diretor Carlos Ronaldo Paes Ferreira.

Para chegar até aqui, foi estabelecido um pipeline de vendas, que concentrou diversas ações comerciais nas revendas próprias e parceiras. Entre as iniciativas implementadas estão a recuperação de clientes não renovados em anos anteriores, abordagens a empresas que deixaram de fechar seguros de frota em outras oportunidades, além da oferta de produtos de outros ramos para segurados da própria carteira.

Como fator adicional, para motivação das equipes comerciais envolvidas – tanto da própria corretora quanto das revendas próprias e parceiras –, foram implementadas campanhas de incentivo/reconhecimento, com o pagamento de valores adicionais no caso de fechamento de novas operações de frotas e/ou outros ramos.

Como em todo e qualquer processo inédito, a empresa esbarrou em alguns entraves: o principal deles, segundo Ferreira, foi o desafio cultural. “Ao propor e implementar um novo modelo de atuação, a equipe comercial passou a sair das revendas próprias e parceiras para ir a campo visitar clientes e prospects e buscar oportunidades de seguros em ramos onde operávamos de forma pontual”, revela.

Com a implantação do pipeline de vendas, que prioriza um relacionamento mais próximo e efetivo com a base de clientes, a produção nos ramos selecionados vem superando o patamar de 15% em 2015/2016.

O diretor destaca ainda o crescente interesse e a consistente contribuição por parte de toda equipe comercial, que “comprou” este novo e necessário modelo de atuação.

A empresa já sinaliza que as novidades não devem parar por aí. “Os próximos passos estão relacionados ao maior conhecimento e especialização da equipe comercial e técnica, via treinamento nos ramos de seguro que pretendemos intensificar nossa atuação, para trabalharmos cada vez melhor na identificação de oportunidades e busca de alternativas na base de clientes da Rodobens”, conclui Ferreira.

case premiado | Madalozzo Corretora de Seguros

Aposta em especialistas

Cada ramo de seguro possui suas particularidades e é importante que eles sejam atendidos por um especialista, não mais pela figura de corretores generalistas. O formato organizacional da Madalozzo Corretora de Seguros possibilita um atendimento com foco de cada setor em sua respectiva área, comandadas por diretores especialistas nos seguros de riscos elementares, benefícios (vida, saúde e odontológico) e frota de veículos. “Nossos primeiros especialistas vieram do mercado segurador. Convidamos diretores, gerentes e especialistas de seguradoras para desenvolver os departamentos”, revela Lucas Madalozzo, diretor da companhia.

Os especialistas e as equipes atendem todas as demandas referentes ao seu produto. Ao surgir uma solicitação, o departamento inicia o atendimento e realiza visitas, define o desenho da proposta e a negocia junto à seguradora e ao cliente. Após o fechamento, ficam responsáveis pela gestão da conta durante toda a vigência, sempre em conjunto com o Departamento de Sinistros. “Sabendo que possuem o apoio dos especialistas e demais departamentos operacionais, os corretores podem se concentrar na prospecção de negócios”, garante o executivo.

Após a adoção deste modelo, a carteira (antes concentrada no ramo de automóveis) foi diversificada. Considerada o principal motivo para que a corretora mantivesse bons resultados em meio à crise econômica, a aposta ainda traz a expectativa de que a Madalozzo encerre o ano com 35% de acréscimo em receita ante ao período anterior. “Também temos grande convicção de que nos próximos anos o mix de produtos não será apenas um diferencial, mas sim questão de sobrevivência”, aposta Lucas.

Desafios e expansão

O investimento inicial foi destinado aos profissionais e à adequação de novos fluxos de atendimento, que substituiu a antiga cultura de cada corretor acionar diretamente a seguradora para mobilizar os especialistas. “Agora, os comerciais entendem que o papel dos especialistas é ofertar o melhor para o cliente, expondo os pontos positivos e negativos de cada seguradora para identificar o que se encaixa melhor para a necessidade do consumidor”, salienta Daniel Madalozzo, também diretor da corretora.

Há 84 anos no mercado, hoje a Madalozzo é comandada pela quarta geração da família que, além de concentrar os esforços nos especialistas, investe na expansão da corretora. Entre 2015 e 2016 foram abertas cinco novas filiais (situadas no Paraná e em Santa Catarina), totalizando nove unidades que atendem todo o território nacional.

“Certamente, foi um grande prestígio sermos reconhecidos pelo Prêmio Melhores do Seguro 2016 – Corretoras. É o que realmente buscamos. Nossa expansão está no início e o prêmio mostrou que estamos no caminho certo”, diz ele, destacando que 2017 será um ano de aperfeiçoamento e de enraizamento nas últimas cidades, onde a empresa investirá na equipe atual e manterá os olhos abertos para oportunidades do mercado. “A expansão faz parte da nossa rotina, mas precisa ser feita com qualidade”, reforça.

Segundo Daniel, a estratégia da corretora difere do modelo de parcerias e associações de corretores vistas no mercado. Os investimentos são direcionados em estrutura e força comercial própria, fiéis a uma única marca e objetivos, com gestão centralizada que mostra ganho em eficiência operacional, evita anti-seleção de negócios, facilita o cross-selling de produtos e permite que a Madalozzo continue investindo na qualidade dos serviços prestados ao cliente.

especial riscos diversos | clima

Desastres naturais aumentam busca por seguro

Apenas em 2015, 198 catástrofes ocorreram no mundo. À medida que a frequência dos eventos climáticos se intensifica, a procura por coberturas vinculadas à natureza tende a aumentar

Lívia Sousa

A natureza demonstra sinais cada vez mais claros de desgaste, com eventos climáticos que deixam grandes rastros de destruição por onde passam. Considerado um dos cinco mais mortais e mais caros em escala mundial, o furacão Katrina trouxe ventos de até 250 quilômetros por hora, somando 1,8 mil mortos e um milhão de desabrigados em Nova Orleans, costa leste dos Estados Unidos, em 2005. Tido também como o pior desastre natural da história dos norte-americanos, registrou prejuízos estimados em US$ 150 bilhões tanto às propriedades privadas quanto à infraestrutura pública.

O mais recente aconteceu em outubro passado, no Haiti, em que mais de mil vidas foram perdidas com a passagem do furacão Matthew. Com milhares de casas, plantações e pequenas criações de gado destruídas, além da ausência de comida e água potável, o local ainda foi castigado pela cólera. Em seis dias, a Organização Mundial da Saúde (OMS) contabilizou 200 casos suspeitos da doença no sudoeste do país. A Organização das Nações Unidas (ONU) classifica o evento como a pior crise humanitária no país desde o terremoto de 2010, quando 220 mil pessoas morreram.

À medida que a frequência dos eventos climáticos se intensifica, a procura pelas coberturas vinculadas aos eventos da natureza tende a aumentar. No entanto, ainda está aquém do necessário. Segundo o estudo sigma 1/2016, realizado pela Swiss Re, apenas em 2015 ocorreram um total de 198 catástrofes naturais no mundo, que representaram perdas econômicas de cerca de US$ 80 bilhões. Somente US$ 28 bilhões (35%) estavam seguradas.

Já no primeiro semestre deste ano, o valor total das perdas econômicas mundiais apuradas pelo levantamento foi de US$ 71 bilhões, das quais US$ 31 bilhões (44%) estavam seguradas. Isso representa um aumento de 38% em relação ao mesmo período de 2015. Só as catástrofes naturais representaram um valor US$ 68 bilhões (em comparação a US$ 46 bilhões no mesmo período de 2015). Os US$ 3 bilhões restantes foram resultantes de desastres provocados pelo homem.

Riscos diversos

Nestes casos, um seguro de riscos diversos, que busca atender necessidades específicas de cobertura não encontradas nos ramos tradicionais de seguros, pode funcionar bem. Este tipo de produto oferece várias modalidades e coberturas para os riscos de perdas e danos materiais decorrentes de causa externa, exceto aqueles expressamente excluídos.

“As apólices cobrem danos materiais e de lucro cessante para todos esses eventos de catástrofes naturais, como furacões, tornados, terremotos, tsunamis e alagamentos, entre outros, em diferentes classes de negócio: Property (tanto para residências quanto para edificações comerciais ou industriais), Marine (embarcações, transportes), Energy (incluindo onshore ou offshore), Riscos de Engenharia etc.”, pontua Bruno Freire, CEO da resseguradora local Austral Re.

Por conta do acúmulo de riscos afetados pelo mesmo evento, as seguradoras expostas compram grandes contratos de resseguro para diluir as perdas. O grande furacão nos Estados Unidos e no Caribe, o Matthew, tem perdas seguradas totais estimadas em mais de US$ 8 bilhões. Eventos anteriores, como o Katrina, tiveram perdas ainda maiores. “Países mais desenvolvidos tendem a ter uma penetração de seguros maior para essas perdas, enquanto países mais pobres, como o Haiti, têm um percentual mínimo desses prejuízos segurados”, acrescenta.

Brasil não está ileso

Embora não esteja exposto a este tipo de catástrofe, o Brasil abriga outros eventos climáticos que, apesar de menos divulgados que os terremotos, também causam grandes perdas econômicas e humanas. Um deles é a seca, que afeta principalmente a atividade agrícola. As exportações de café, por exemplo, caíram 90% entre setembro de 2015 e o mesmo mês de 2016 em razão da seca que afetou a produção por dois anos. Assim, a indústria se viu obrigada a demitir transportadores, processadores e armazenadores.

Igualmente afetado foi o cultivo de milho safrinha no estado de Goiás, em maio deste ano. Apesar de aumentar a área plantada em aproximadamente 12% (o equivalente a 100 mil hectares a mais), a expectativa inicial de produção foi reduzida de nove milhões de toneladas para cinco milhões e a estimativa de produtividade, de 6,5 mil para cerca de 4,9 mil quilos por hectare.

Vendavais e ciclones também são riscos reais por aqui, especialmente na região Sul. O maior deles atingiu Santa Catarina em março de 2004, sendo batizado inclusive como o primeiro furacão brasileiro, após se transformar em um ciclone tropical intenso. Foram 27,5 mil desalojados, quase 36 mil casas danificadas, 518 feridos e 11 mortos. 14 municípios decretaram estado de calamidade pública e os prejuízos chegaram a aproximadamente R$ 1 bilhão.

Há de se considerar ainda as inundações, os desmoronamentos, os deslizamentos de terra e as enchentes, todos causados por tempestades. “Um seguro de riscos diversos também pode ser contratado para enchentes”, pontua a gerente de Riscos da Terra Brasis Resseguros, Tatiana Bianco.

O problema é que, em algumas das áreas mais expostas a esses riscos, como as próximas de rios, a penetração de seguros com essas coberturas é baixa. “Infelizmente, grande parte destes eventos poderia ter cobertura de vários tipos de seguro, entre eles de riscos diversos e de riscos ambientais, mas não tem”, diz a executiva.

Em parte, as seguradoras têm receio de oferecê-las e, em outras vezes, os próprios segurados não estão dispostos a pagar o preço. Programas de resseguro bem estruturados, e mesmo seguros paramétricos, podem ser uma solução para a melhor alternativa de cobertura. No entanto, o diretor P&C e Specialties da Swiss Re Corporate Solutions, Silvio Steinberg, diz que o principal propósito de longo prazo é contribuir para que a sociedade se torne cada vez mais resiliente a catástrofes naturais.

“Temos o desafio de encontrar maneiras de obter maior penetração do seguro, para garantir que as perdas decorrentes de eventos inesperados estejam seguradas”, afirma ele, que no geral vê um aumento na consciência de que o Brasil não está imune aos riscos da natureza e, com isso, boas perspectivas para o crescimento dos seguros patrimoniais no País (a carteira de riscos diversos também faz parte dos chamados seguros patrimoniais).

Em termos de prêmios, os economistas da companhia estimam que a carteira de seguros patrimoniais, que totalizou R$ 15,8 bilhões em prêmios subscritos em 2015, poderá quase dobrar de tamanho até 2020, alcançando R$ 27,7 bilhões.

Já Bruno Freire, da Austral Re, aponta para outro problema: muitas das áreas mais afetadas são carentes e com menos condição financeira de comprar seguro. Neste caso, a solução estaria nos governos (estados, municípios, por exemplo) comprarem uma cobertura ou uma distribuição mais massificada por afinidade.

Maquinários e equipamentos

No caso dos equipamentos, o seguro de riscos diversos garante o objeto segurado contra qualquer dano de causa externa, incluindo danos da natureza. “Os riscos catastróficos estariam contemplados no produto, cabendo apenas em alguns casos negociações específicas. Este tipo de proteção pode ser contratada por equipamento ou para um grupo de equipamentos”, explica Eduardo Figueiredo, Property & Casualty Director da Willis Towers Watson.

Nos seguros oferecidos por algumas companhias, especificamente para equipamentos de uso de construção, industrial e agrícola, são garantidos os danos decorrentes de eventos climáticos como vendaval, furacão e alagamento. A exceção fica por conta dos equipamentos estacionários. Em termos de resseguro, quando o montante de prejuízos excede a prioridade da seguradora, é acionada a cobertura de resseguro por catástrofe.

Dados da Superintendência de Seguros Privados (Susep) sobre este tipo de proteção indicam que, de 2014 até agora, a carteira registrou uma sinistralidade de 28%. “Entendemos que é uma carteira de pouca influência no mercado segurador como um todo, com tendência de manutenção deste status”, diz o executivo, defendendo que este nicho seja trabalhado de forma específica, com foco, buscando soluções diferenciadas para cada segmento de mercado.

Otimismo

Com os eventos climáticos ganhando cada vez mais força também no Brasil, surge a dúvida: será que os setores de seguros e resseguros terão capital suficiente para absorver todas essas perdas em alguns anos?

Os executivos apontam para um futuro promissor. Tatiana Bianco, da Terra Brasis, assegura que há, sim, fundo suficiente, pois além de contar com um forte mercado segurador e ressegurador local, o País detém uma grande capacidade internacional. Já Bruno Freire, da Austral Re, não só compartilha da opinião como alega que hoje existe um excesso de capital no mercado de resseguros. Entretanto, o ponto crucial é conseguir uma maior distribuição do produto para mais pessoas estarem protegidas.

“As seguradoras e as resseguradoras têm que focar em aumentar a distribuição dos produtos em associação com os governos, principalmente nas áreas mais necessitadas. Porém, esse tipo de associação público-privada é sempre complicada de se colocar em prática”, lembra.

Eduardo Figueiredo, da Willis Towers Watson, aponta que o mercado de seguros baseia-se no mutualismo e em avaliações estatísticas de longo prazo, tentando prever a recorrência de eventos desta natureza e que, por esta razão, seja possível absorver as perdas futuras. “Estes estudos servem de base para a determinação de capacidade e lastro para suportar tais eventos”, diz.

Há ainda situações diferenciadas não naturais, difíceis de serem previstas, que podem causar danos catastróficos ao mercado de seguros, como foi o caso do atentado às Torres Gêmeas, em setembro de 2001. “Mesmo nestes casos, o mercado mostrou resiliência suficiente para manter-se operando”, conclui Figueiredo.

Riscos diversos também no entretenimento

As coberturas para Riscos Diversos também são válidas para o setor de entretenimento, considerando as linhas de Eventos e Filmagem. Em eventos, as coberturas podem ser contratadas desde para um casamento até um grande festival. Já na parte de filmagem, abrangem desde comerciais para TV até a filmagem contratada por uma produtora de Holywood. “Neste setor, o mercado praticamente só contratava coberturas de Responsabilidade Civil e, às vezes, Acidentes Pessoais”, recorda Juliana Santos, responsável pela carteira de Entretenimento da Chubb.

A seguradora passou a oferecer um clausulado com coberturas para Riscos Diversos, contemplando tanto eventos quanto filmagens. Assim, os equipamentos também passaram a ser cobertos. “Ao contrário do que muitos imaginam, as apólices de Responsabilidade Civil não protegem equipamentos, ainda que sejam de terceiros”, frisa.

A cobertura para equipamentos também beneficiou a área de filmagens, pois as produtoras costumam utilizar instrumentos caros, sejam próprios ou de terceiros. Os riscos variam, considerando que as filmagens envolvem cenas externas e por vezes em ambientes desfavoráveis. Nesse segmento, outro risco coberto por este tipo de seguro é o possível prejuízo por regravação de cenas em função da ausência repentina de um ator por questões de acidente, doença ou morte.

Entretanto, o cancelamento de um evento representa o risco mais severo, pois o prejuízo envolveria praticamente todos os gastos com a realização do projeto (cachê, locomoção, hospedagem, aluguel do palco, funcionários, contratação de terceiros, investimentos em publicidade, entre outros itens). “O acontecimento, que pode significar a falência da empresa responsável pelo evento, admite cobertura de uma apólice de Riscos Diversos”, afirma Juliana.

especial riscos diversos | produtos

Saindo de cena

Quando um produto não sai conforme o planejado, um seguro de recall ajuda as empresas a minimizar suas perdas, diminuir os transtornos causados aos clientes e gerenciar os danos à sua reputação

Amanda Cruz

Na Índia, em 2015, a gigante do ramo alimentício Nestlé precisou incinerar 400 milhões de pacotes de macarrão instantâneo que estavam contaminados por metais tóxicos. 27 mil toneladas do produto foram retiradas das prateleiras e também das mãos de distribuidores e consumidores. O custo da operação de recall ficou em torno de US$ 50 milhões e durou meses até a conclusão de todo o processo.

Em 2016, foi a vez de outra gigante ser manchada: a Samsung passou não apenas por um, mas dois processos de recall. O primeiro por causa do Galaxy Note 7, lançado no início de agosto deste ano e descontinuado em outubro, após a impossibilidade de deter os prejuízos. Os aparelhos pegavam fogo ao serem colocados para recarregar e a companhia precisou fazer um recall de 2,5 milhões de unidades. Esse foi o pior recall de smartphones de todos os tempos e, segundo estimativas da Reuters, pode ter custado à Samsung cerca de US$ 17 bilhões, incluindo também o que a empresa deixou de vender.

O que a companhia não esperava é que o smartphone que a fez perder cerca de US$ 26 bilhões em valor de mercado, de acordo com a consultoria Factset, não seria sua única preocupação. Ela anuncia agora um novo recall de 2,8 milhões de máquinas de lavar, depois que mais de 700 pessoas afirmaram que os aparelhos explodiram. Esse caso afetou 34 modelos diferentes de equipamentos que foram vendidos entre 2011 e 2016. Até o fechamento dessa edição, ainda não havia estimativa de quanto esse novo caso deverá custar à sul-coreana.

Fernando Paes, diretor da divisão grandes riscos especiais do Grupo Liberty – LIU –, explica que essas ocorrências acabam acontecendo não por falta de cuidado, mas porque há um longo caminho entre os testes feitos por quem idealiza o produto até maneira como ele será usado pelos clientes. O desenvolvimento de um produto é feito em laboratório, em ambiente controlado, dentro do qual é realizada uma série de testes, expondo seu produto a um grupo de pessoas previamente selecionadas. São consumidores de diferentes costumes, classes sociais, nível de escolaridade etc. Ou seja, a maior diversidade possível. “A partir do momento que esse produto é colocado à venda no mercado, a companhia perde esse controle e o produto passa a estar sujeito a ainda mais diferentes condições de uso, de percepção, de exposição, de cuidados e de manutenção. Esse ambiente controlado é um dos fatores que leva à perda segurada pelo produto de recall”, ensina o executivo.

O tangível e o intangível se misturam quando o assunto é Responsabilidade Civil Produtos e/ou recall. A operação pode ser assegurada de duas maneiras: dentro da apólice de Responsabilidade Civil ou em uma apólice do tipo stand alone. Essa segunda, mais elaborada, requer um pouco mais de atenção na hora de fechar os pormenores das coberturas. Já a mais simples é uma velha conhecida dos corretores, especialmente aqueles que fecham mais seguros de RC, e geralmente tomam de 10% a 20% da cobertura básica. É o que explica Marcio Guerrero, presidente da Comissão de Responsabilidade Civil da Fenseg. “Dentro desse produto existem coberturas que protegem a reputação. Não há uma indenização fixa desse custo, porque é difícil colocar um preço nele, mas existem cláusulas de perdas financeiras, lucros cessantes etc. Já nas apólices específicas de recall, isso pode ser mais bem desenhado”, afirma. A cobertura acessória, sublimite, é bem mais restrita.

O seguro de recall cobre os custos para a retirada do produto, custo do produto e os danos causados. “No Brasil, é um seguro recente e com baixa adesão por parte das empresas, apesar de disponível para os mais diversos ramos. Mesmo quando é procurado, a decisão de compra enfrenta uma barreira grande”, afirma Anderson Romani, diretor administrativo de especialidades da JLT Brasil Seguros. O executivo afirma que acredita no crescimento da carteira, especialmente pela repercussão dos casos que vêm acontecendo ao redor do mundo e sendo divulgados. Além disso, a probabilidade é de que com o tempo o seguro fique mais completo.

Há seguro para todo mundo, mas a tendência é tão forte que há seguradoras que já fazem a especialização do nicho, como é o caso da AIG, que disponibiliza ao mercado brasileiro o seguro Produtos Contaminados desde 2009, com grandes empresas nacionais e internacionais do segmento como clientes. “O seguro ampara custos de comunicação em âmbito mundial e conta com a ajuda de consultores especializados para isso. A perda de receita do segurado, que pode ser um dos maiores prejuízos após um evento de recolhimento, também pode ser amparada pela apólice”, afirma Camila Santos, gerente de Seguros de Responsabilidade Civil da companhia.

O caso do macarrão na Índia ainda não foi suficiente para impactar o ramo alimentício brasileiro que, mesmo observando estes problemas, tem poucas empresas contratantes no País. “Hoje, temos também o recall para o setor automotivo, mas nem esse produto é muito comprado”, lamenta Romani.

A preocupação se estende por toda a cadeia. É verdade que há a possibilidade de contratação de coberturas que cubram terceiros, especialmente se a indústria faz seu produto final para que outros o utilizem como parte de sua linha de produção. “Sendo assim, a empresa pode contratar o seguro para o produto que ela está fabricando e vendendo com uma cobertura de RC para terceiros, abrangendo eventuais perdas que possam ser causadas pelo seu produto utilizado”, explica Paes. Isso reforça a segurança, mas cada integrante da cadeia produtiva deve ter sua própria apólice, porque os riscos de cada atividade são específicos.

Antes que seja tarde

Bom gerenciamento de riscos e plano de contingência eficiente. Essas são as duas respostas para que uma empresa seja bem aceita no seguro de recall, seja dentro do RC ou em uma apólice específica. A contratação, portanto, está muito mais ligada ao preparo e à percepção de necessidade das empresas do que ao seu segmento de atuação ou tamanho da empresa. Pois, ao contrário do que muitos imaginam, esse produto não é direcionado para empresas de grande porte, embora elas sejam, atualmente, a maioria entre os segurados. “A maior procura é por empresas de grande porte, com alto controle de qualidade e certificações internacionais. Porém, já observamos que os pequenos e médios empresários também se preocupam com a garantia de um seguro para a continuidade de seus negócios”, afirma Camila.

“A empresa, para ser atendida, não precisa ser uma multinacional. Pode ser uma empresa local que, por um conceito interno, chega à conclusão de que precisa ter esse seguro para atender eventuais problemas que possa ter com a venda ou entrega do seu produto”. O tamanho pode ser importante para a quantificação do risco, já que uma empresa de porte maior com distribuição nacional, e até mundial, significa, provavelmente, um risco de perdas maiores.

Isso mostra que não é só o valor da apólice que conta. “Costumo dizer que de nada adianta uma apólice de R$ 10 milhões para a cobertura. Há danos causados à imagem do produto que, para recuperá-los, seria necessário investimento na ordem de centenas de milhões e quase nenhuma empresa do mercado tem essa disponibilidade em caixa. Portanto, não ter seguro para reputação, recall e imagem é certamente um suicídio anunciado. Nenhuma empresa está longe de falhas, inclusive empresas que possuem marcas consagradas como Samsung, Nestlé, BRF etc.”, enfatiza o executivo da JLT, Romani. O motivo para esse alerta é que todo o processo do recall é caro: o anúncio para a retirada, os custos do produto, mas o dano à imagem e à reputação pode levar à falência empresas ou linhas de produtos. “Por incrível que pareça, as empresas não perdem o sono com isso. A maioria ainda compra seguro como faziam há 30 anos”, completa.

O impacto à reputação pode ser devastador. Um caso em que o seguro certamente seria negado, mas que mostra muito bem como as empresas podem se comprometer, é o da Volkswagen, ocorrido em 2015. A empresa, que foi denunciada por adulterar resultado da emissão de poluentes dos seus modelos a diesel, assumiu a fraude, com seu presidente nos EUA, Michael Hom, tendo afirmado categoricamente que “estragamos tudo. Nossa empresa foi desonesta”. Esse dolo não teria seguro porque os próprios diretores e demais participantes da alta cúpula da montadora sabiam e compactuaram com o ocorrido, excluindo qualquer cobertura que pudesse ter sido feita. Seria diferente de um dolo cometido apenas por funcionários, conforme lembra Guerrero. “É claro que esse é um exemplo, mas que sabemos também que empresas como a Volkswagen devem ter um autosseguro que não dependem exclusivamente de uma apólice. Mas é uma empresa de longa relação com o mercado segurador e ressegurador. Nas apólices de RC Geral, por exemplo, o ato do dolo cometido pelo empregado é coberto, mas o do gestor não é”, comenta.

Sendo tão essencial, por que a penetração ainda é tão baixa? Se grandes empresas erram feio, porque as menores acreditam que estão isentas de passar por algum problema sério que comprometa a sua atividade? É nisso que as companhias vêm trabalhando. Tanto seguradores quanto corretores precisam conhecer o que estão fazendo. Quando a cobertura é parte do RC, mais simples, o conhecimento é quase geral, mas quando a apólice é específica fica mais fácil de errar e o dano pode ser maior. Além disso, muitas companhias do mercado sugerem confidencialidade na contratação do recall. “Normalmente é algo tratado com a diretoria e os responsáveis do marketing. É restrito dentro da própria empresa. Isso serve para evitar que o gerente de produção ou de controle, ou ainda outro funcionário, acabe relaxando em seus deveres por saber que se um sinistro ocorrer a empresa estará coberta pelo seguro”, alerta Guerrero.

O seguro de RC, recall, danos à reputação ou qualquer outro que caminhe nesse sentido de proteção é flexível, cheio de análises e de detalhes que podem fazer a diferença em momentos críticos. É a certeza de uma empresa de que um infortúnio não será sua derrocada. Romani reforça também que, nos dias atuais, deveria ser impensável não contratar esse tipo de produto, especialmente nas pequenas empresas. “Hoje, diversos canais de mídia podem acabar com a reputação de qualquer empresa ou produto em pouco tempo. As empresas se preocupam com alguns riscos, mas esquecem que esses riscos mudaram. Elas precisam pensar esses novos riscos, principalmente os de imagem. Essa deveria ser a apólice número um das empresas atuais”, opina.

especial riscos diversos | óleo e gás

Otimismo sedimentado

A onda de retomada chega ao mercado de petróleo e seguradores e corretores especializados no setor se preparam para ajudar a impulsionar a carteira

Amanda Cruz

A companhia petroleira francesa Total dispõe de US$ 1 bilhão para investir no Brasil e fará isso a partir de 2017 no campo de Libra, a maior reserva do pré-sal brasileiro, a 183 km da costa do Rio de Janeiro. Essa é apenas uma das notícias que trazem à tona a ideia de que o petróleo voltou a ser uma aposta garantida da economia brasileira. De janeiro a setembro de 2016, o montante em prêmios de seguros no setor de riscos de petróleo foi de R$ 295 milhões, bem abaixo do mesmo período de 2015, que contou com R$ 448 milhões, de acordo com dados da Susep. Se o setor ficou combalido em meio às crises políticas e econômicas, agora ele volta a recuperar espaço, ainda que essas questões não estejam resolvidas.

Tanto é que a Petrobrás voltou a ser a segunda maior empresa com maior valor de mercado na Bolsa de Valores brasileira em outubro deste ano. Os números podem ser ainda oscilantes, mas já denunciam a expectativa da volta do petróleo como um ator de destaque no cenário econômico.

Com isso, o mercado de seguros também reanima o interesse pela carteira de Óleo e Gás, que estava apagada. As mudanças na legislação, como a retirada da obrigatoriedade da estatal brasileira de participar ativamente da operação em todos os campos de exploração, devem abrir as portas petrolíferas para o mercado internacional. Não apenas a Total, citada anteriormente, aposta alto nesse setor no Brasil. “A última rodada realizada, a 13ª, foi um fracasso. As áreas eram ruins, de pouca atratividade para os players de fora. A expectativa é que em 2017 as rodadas sejam melhores, em locais melhores e os grandes players voltem ao Brasil com mais apetite”, afirma Julio Costa, sócio e líder em seguro e resseguro do Tauil & Chequer Advogados, escritório que dá assessoria para diversas empresas ligadas ao suporte de serviços da Petrobrás. Segundo ele, outras grandes companhias também já cobram da estatal brasileira maiores parcerias nos próximos leilões.

Complexidade

A questão-chave para o desenvolvimento dessa carteira no mercado de seguros é a mesma que atinge diversas outras áreas: a complexidade da operação aliada à necessidade especialização. Um produto que se propõem a ser abrangente acaba por se tornar restrito aos poucos players de seguros gabaritados a oferecê-lo. As equipes de gerenciamento de riscos e subscrição são cruciais para uma apólice alinhada. “Essa é uma carteira com riscos que não têm muita frequência de sinistros, mas quando eles acontecem são severos”, analisa Enilson Guerra, diretor da Galcorr.

“Os seguros de riscos de petróleo são bem abrangentes, vão desde a construção dos equipamentos e plataformas até a fase operacional, seja de exploração ou produção propriamente dita, no mar – offshore – ou em terra – sondas onshore”, conforme simplifica Sidney Cezarino, diretor de Property, Riscos de Engenharia e Energy da Tokio Marine.

São diferentes apólices para as diferentes fases do negócio. Algumas coberturas podem ser inseridas no produto de óleo e gás, principalmente aquelas ligadas aos riscos operacionais, mas outras precisam ser contratadas à parte. “Por exemplo, para a construção de navios e plataformas há uma apólice que se chama builders risk, com o clausulado Welcar*. Ela cobre desde o transporte dos equipamentos, do material a ser implantado, utilizado na construção do navio ou da plataforma, e termina no momento em que eles vão para o mar”, conta Guerra.

A Responsabilidade Civil para terceiros também pode ser incluída na apólice, cobrindo danos que essas construções possam causar a outras pessoas. “Em termos de ativos, como refinarias, frotas de tratamento de gás, você tem um seguro chamado de riscos de petróleo, que oferece cobertura all risks para toda a existência e operação da planta”, completa o executivo da Galcorr. Essa apólice pode sanar questão como a de lucros cessantes, por exemplo, caso a refinaria sofra algum acidente que paralise suas atividades.

Além dos riscos tradicionais, também são contratadas apólices específicas do setor, como aquelas que garante proteção em operações conhecidas como Energy Package, que incluem a cobertura para riscos de sondagem, exploração, perfuração, construção e controle de poço, conforme explica o líder da prática de Energy & Mining da Marsh no Brasil, Wellington Zanardi. “Uma particularidade interessante é que no caso de óleo e gás é comum termos investimentos com participação de mais de uma empresa no mesmo risco, o que torna possível contratar seguros separados de acordo com o interesse da empresa em projetos ou ativos”, conta.

Como advogado que conhece o clausulado, Costa faz uma ressalva ao que diz respeito às modalidades de contratação. “Os editais e licitações estão focados na questão de desempenho, das garantias financeiras, de produção. Mas essa [óleo e gás] é uma apólice sofisticada, que precisa de mais. É necessário que seguradores e corretores tenham assessorias que possam fazer análises de contratos, tipos de cláusulas etc”, comenta.

Outro ponto importante que está ganhando a atenção dos seguradores é a contratação do RC Ambiental. A apólice padrão de óleo e gás pode conter apenas cobertura para poluição súbita, decorrente de acidentes e com origem imprevistas. Para o que é decorrente da própria atividade, a apólice é a específica. “As coberturas são bem amplas e existem para cada faixa de processo. Saindo o petróleo da refinaria, há ainda outros produtos de seguro como o transporte marítimo, nacional, internacional, cabotagem, ou seja, o que for necessário de acordo com o modal que será utilizado”, observa o executivo da Galcorr.

O clausulado de seguros brasileiro para esse produto, semelhante ao que é executado em outros países, não conta com nenhuma obrigatoriedade de contratação de produtos estabelecida pela Susep. O que existe é uma circular – 470/2013 – que dá as diretrizes sobre o que deve ser contratado. O mercado acaba sendo regulado pela complexidade e magnitude dos riscos que envolvem o setor, assim como pela concorrência.

A responsabilidade dessas contratações de seguros fica por conta do dono do ativo, de quem possui a plataforma que irá explorar o petróleo, mesmo que essa plataforma seja locada para a Petrobrás. Já o seguro de controle do poço explorado é contratado pelo concessionário que entrou e venceu o leilão e as licitações da Agência Nacional do Petróleo – ANP.

Renovação e futuro

O que pausou o mercado foi o receio de que os problemas mais graves de confiança acertassem em cheio as operações. Agora, o momento é estratégico. Assim como aqueles que continuaram apostando nas ações da estatal quando ela estava em baixa agora recebem os lucros, os players do mercado que voltarem a enxergar o potencial do setor a tempo deverão surfar nas boas ondas que se formam agora. A Marsh, por exemplo, conversa com importantes clientes e operadores do setor e, conforme afirma Zanardi, o otimismo deles é perceptível, especialmente com a não obrigatoriedade de participação da Petrobrás. “Grande parte das empresas que atuam no setor já acredita em um cenário geral mais otimista, se compararmos com os últimos dois anos. Com relação aos seguros, continuamos a ter grande volume de capacidade disponível e um cenário competitivo em relação às condições de coberturas, franquias e, principalmente, custos”, enfatiza o executivo.

Assim sendo, as plataformas podem, finalmente, voltar a navegar em águas um pouco mais calmas. Mas por quanto tempo isso será sustentável? Muito se fala em novas energias e algumas seguradoras já estão ampliando seus portfólios para abraçar recursos renováveis. Ou seja,energia eólica, solar, combustíveis menos poluentes etc estão batendo à porta, mas ainda não se caracterizam como uma ameaça real à necessidade que o mundo tem hoje quando o assunto é petróleo. Advogado da Tauil & Chequer, Julio Costa afirma que um esboço de competição esteja se desenhando, mas o respiro é grande. “A verdade é que ainda é um mercado que durará por, pelo menos, mais 20 ou 30 anos e a sobrevivência dele vai demandar mais esforço do setor para pensar em custos de produção e outros aspectos que permitam que ele se mantenha competitivo”, aposta.

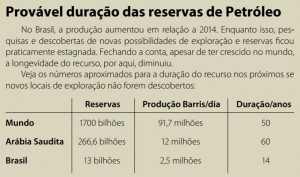

A Arábia Saudita, um dos maiores produtores do mundo, quer diversificar suas operações para além do petróleo, pois sabe que esse é um recurso finito. Se as reservas mundiais continuarem como estão segundo os danos da Agência Nacional do Petróleo – ANP -, com 1,7 trilhão de barris de petróleo, e for mantida a produção diária, segundo dados do mesmo órgão, de 91,7 milhões de barris por dia, a cota de petróleo no mundo dará para, aproximadamente, mais 50 anos. Em 2014, a conta da reserva fecharia em 40 anos. Apesar desse aumento de longevidade, o recurso é finito e deverá ser substituído, enquanto os impactos ao meio ambiente também devem ser levados em consideração.

Cezarino, da Tokio Marine, ressalta a importância do petróleo como fonte de energia. “Principalmente porque está disponível na natureza, precisando apenas ser extraído”, afirma. Para ele, é preciso se preparar para o futuro e pensar em formas responsáveis de extração, minimizando os riscos ao meio ambiente e se preparando para quando esse recurso se esgotar. “Acredito que ainda temos muitos anos para usufruir do petróleo e de seus derivados”.

*Welcar

Estabelecida em 2001, esse clausulado de apólice prevê o custeamento de reparação ou substituição do que é segurado após danos físicos provocados por fatores externos durante a vigência da apólice. Ela não cobre, entretanto, peças danificadas ou defeituosas por conta de falhas internas da própria peça, mas sim de seu material ou design.

especial riscos diversos | estabelecimentos

Um olhar mais atento ao produto

Além de amparar pequenas, médias e grandes empresas em caso de desabamento e desmoronamento, riscos diversos tem relação direta com a expansão da construção civil no Brasil

Lívia Sousa

Há várias modalidades de seguros agrupadas no ramo de riscos diversos, como cobertura compreensiva para objetos de arte, deterioração de mercadorias em ambientes frigorificados, inundação e alagamento. Cada uma delas possui condições especiais, critérios específicos de taxação e determinado número de riscos cobertos. A indenização, por parte da seguradora, é garantida em função da ocorrência de um dos riscos previstos nas apólices.

Entre as modalidades regulamentadas no ramo também estão o desabamento e o desmoronamento, que contabilizam inúmeros casos em pequenos e, principalmente, grandes estabelecimentos. “As apólices de riscos diversos são disponibilizadas quando o mercado não encontra em seu portfólio um produto específico para a comercialização”, explica Claudio Rotava, administrador da Certa Corretora de Seguros. Hoje, o seguro de desmoronamento também é comercializado em apólices de grandes riscos empresariais, facultativos e compreensivos.

Devido ao fato de o mercado não possuir apetite para esta cobertura em pequenos negócios, este tipo de produto também é tratado como seguro de grandes riscos. “Ele possui baixa aceitação junto ao mercado segurador. As seguradoras não aceitam com frequência este tipo de seguro principalmente porque os produtos compreensivos englobam em suas apólices boa parte das coberturas encontradas no ramo de riscos diversos”, diz Rotava, acrescentando que nos seguros vultuosos é possível identificar a colocação de coberturas mais específicas, como a de desmoronamento. Porém, a atuação de corretores especializados pode contribuir para a comercialização da proteção.

Estabelecimentos de pequeno porte

As grandes empresas conhecem bem seus riscos e não deixam de contar com um seguro. Entre os pequenos empresários, a conscientização da importância de se ter um seguro vem melhorando ao longo do tempo. No entanto, uma quantidade significativa não está preparada para suportar ou não estaria amparada em caso de eventual ocorrência. Em novembro de 2015, por exemplo, um depósito foi destruído e duas empresas tiveram grandes prejuízos após um desmoronamento causado pelas chuvas em Campo Mourão, no Paraná. O estoque de outra empresa também deslizou e caiu sobre um caminhão estacionado no estabelecimento vizinho. Felizmente, não houve feridos.

Quatro anos antes, uma pizzaria localizada em Mairiporã, na Grande São Paulo, foi atingida por um deslizamento de terra após um barranco próximo ao estabelecimento desmoronar e provocar a queda de uma parede. Diferentemente do anterior, o incidente deixou uma vítima fatal.

Estes são somente dois dos inúmeros casos registrados no País. O superintendente executivo de Massificados do Grupo Segurador Banco do Brasil e Mapfre, Tulio Carvalho, estima que em torno de 70% das pequenas e médias empresas ainda operam sem a realização do seguro. “Muitos desses empresários acreditam que as ocorrências não acontecerão com suas empresas, mas recebemos médias e grandes ocorrências diariamente que, infelizmente, não têm a condição da indenização, do amparo do seguro. Dificilmente esse empresário conseguiria, de fato, manter seu negócio, porque muitas vezes ele emprega todo o seu capital na empresa e, em caso de algum sinistro, existe a perda total do patrimônio”, afirma.

No caso específico dos desmoronamentos, os empresários que contratam o produto são amparados pela visita de peritos no local do incidente (em alguns casos, até mesmo junto da Defesa Civil), que fazem uma avaliação técnica da possibilidade ou não de reconstrução do imóvel, dependendo da gravidade e da situação. Caso a reconstrução seja possível, verifica-se o valor e o custo para sua realização. Caso não, calcula-se o custo das perdas financeiras e o custo de reconstrução com as devidas adequações da estrutura. Apurado o custo, o cliente é indenizado.

Assim como em qualquer tipo de seguro, para contratar esta apólice é necessária a avaliação e a subscrição do risco, em que são consideradas a condição do imóvel, da atividade, o local em que o estabelecimento se encontra e se ele está exposto a riscos. Aceitos todos os requisitos, é feita uma inspeção no local. Se o imóvel não apresentar problemas, é aceito pela seguradora. “Não há uma regra padrão porque vai depender do caso e da solicitação, mas geralmente funciona desta maneira”, resume Carvalho.

Construção e equipamentos

No ramo de construção, os riscos diversos tem relação direta com a expansão da construção civil no Brasil. Em 2013, ocorreu o melhor momento do setor de venda e locação de equipamentos para construção, cenário fomentado pela necessidade de estrutura e obras de mobilidade urbana para a Copa do Mundo e as Olimpíadas, realizadas em 2014 e 2016, respectivamente.

Em contrapartida, o atual cenário político econômico é delicado, com situações que geram recessão no setor de infraestrutura. Construtoras com ritmo desacelerado, equipamentos fora da operação e a alta sinistralidade acendem a luz amarela para as seguradoras que operam com o segmento. Entretanto, considerando a diversidade dos tipos de equipamentos existentes, trata-se de um mercado extremamente importante.

“Ele sofre influência da situação econômica do País, mas é muito antigo e conta com forte investimento dos fabricantes de equipamentos, tanto da linha verde, ligados à agricultura em geral, quanto da linha amarela, ligados às obras e construções”, declara Alexandre Jardim, consultor em Property e Responsabilidade Civil da Aon Brasil. “Mundialmente falando, o mercado de seguro para equipamentos é muito grande e possui know how milenar e muito criativo em apresentar soluções diferenciadas com apetite para determinados riscos”, completa o executivo.

Nestes setores, o seguro visa atender principalmente as empresas que possuem frotas de equipamentos, seja para usar em seu próprio negócio ou para locação, e ainda os grandes fomentadores financeiros como bancos, fabricantes e cooperativas. Obrigações contratuais com agentes financeiros, minimização do impacto financeiro de caixa por conta dos elevados valores de alguns equipamentos em caso de sinistro, além da reposição rápida do bem em caso de grandes sinistros, são algumas das razões para que o produto seja contratado.

Uma gama de coberturas podem ser contratadas – das mais simples, que garantem os danos sofridos pelos equipamentos em decorrência das operações em terra ou água, até danos causados a terceiros, passando por perda de receita quando se trata de empresa de locação. Porém, Jardim considera mais comum a contratação do seguro que garanta a reposição dos equipamentos, seja por um acidente como colisão ou tombamento ou até mesmo incêndio, roubo e danos elétricos.

Para os equipamentos de baixa complexidade e valor, há uma demanda que é absorvida pela maioria dos corretores com os produtos de “prateleiras” de algumas seguradoras. “Mas quando falamos de grandes frotas de equipamentos agrícolas ou do setor de Construção Civil/Montagem de Equipamentos, são poucos os corretores e seguradoras que conseguem tramitar de forma estruturada, com conhecimento e foco em buscar soluções sob medida para cada caso”, finaliza.