entrevista | Heloisa Menezes

Pequenos, mas muito organizados

A diretora técnica do Sebrae, Heloisa Menezes, conversou com a revista sobre os novos caminhos dos empreendedores brasileiros

Kelly Lubiato

APÓLICE: Fora do Brasil, o empreendedorismo é muito valorizado. Por que aqui isso não acontece?

Heloísa Menezes: A pesquisa Global Entrepreneurship Monitor (GEM), feita pelo Sebrae e o Instituto Brasileiro de Qualidade e Produtividade (IBQP), mostra uma realidade bastante diferente. Três em cada dez brasileiros adultos, entre 18 e 64 anos, possuem uma empresa ou estão envolvidos com a criação de um negócio próprio. Ainda segundo a pesquisa, em dez anos, a taxa total de empreendedorismo no Brasil aumentou de 23%, em 2004, para 34,5% no ano passado. Metade desses empreendedores abriu seus negócios há menos de três anos e meio. Na comparação mundial, o Brasil se destaca com a maior taxa de empreendedorismo entre os países que integram o grupo dos Brics, quase 8 pontos porcentuais à frente da China, o segundo colocado. Nossa taxa é superior ainda à da Índia (26,7%), África do Sul (9,6%) e Rússia (8,6%). O número de empreendedores entre a população adulta no Brasil é também superior ao dos Estados Unidos (20%), Reino Unido (17%), Japão (10,5%) e França (8,1%).

APÓLICE: Como estimular o brasileiro a empreender?

Heloísa Menezes: No perfil do empreendedor brasileiro destacam-se a criatividade e a flexibilidade para lidar com as mudanças e desafios da competitividade, conforme a GEM. Sabemos também que há mais motivação de empreender por oportunidade do que por necessidade. Assim, o estímulo ao empreendedor no Brasil passa por novas melhorias no ambiente legal, mais facilidade de acesso a crédito e redução da burocracia, que recebeu bastante apoio do governo federal a partir do programa Bem Mais Simples Brasil, lançado este ano e que reduz o tempo para abertura e fechamento de empresas no país. O maior estímulo, entretanto, ainda está no tratamento diferenciado, favorecido e simplificado que gera menor carga tributária por meio do SuperSimples, além da participação em compras públicas e licitações.

APÓLICE: Qual é o maior entrave atualmente para o empreendedor?

Heloísa Menezes: O maior desafio na atualidade é superar a falta de um conhecimento mais amplo sobre gestão e informações sobre mercado. É fundamental que o empreendedor conheça bem o seu próprio negócio, seus processos, produtos e serviços, saiba quem são seus clientes e quais são seus concorrentes, bem como os gargalos do segmento em que ele atua ou pretende ingressar. Buscar a excelência na gestão, inovar e conquistar novos mercados são atitudes fundamentais por parte dos empreendedores, uma vez que o mercado é global e, portanto, bastante competitivo. Antes de abrir um negócio, é imprescindível conhecer bem o mercado para estar preparado frente aos desafios e às oportunidades que surgem em um ambiente extremamente competitivo como é o de hoje.

APÓLICE: O Sebrae pleiteia junto ao governo algum tipo de incentivo?

Heloísa Menezes: Temos trabalhado em parceria com a Secretaria da Micro e Pequena Empresa e a Frente Parlamentar da Micro e Pequena Empresa em propostas e projetos de lei que reduzam a burocracia e a carga tributária. A Secretaria tem sido uma grande parceira do Sebrae. No ano passado, o Congresso Nacional aprovou alterações na Lei Geral da Micro e Pequena Empresa, entre elas, a universalização do Supersimples e a regulamentação do uso da substituição tributária, a partir de uma mobilização nacional. Para este ano, já tramita na Câmara dos Deputados uma nova atualização da Lei Geral. A ideia é que o projeto seja aprovado neste exercício e que as novas regras comecem a valer a partir de 2016. Entre as propostas de alteração, estão a criação de tetos de transição de R$ 7,2 milhões e de R$ 14,4 milhões, a implementação de uma faixa de transição para os microempreendedores individuais (MEI), entre R$ 60 mil e R$ 120 mil, a diminuição de faixas de tributação de 20 para sete e a redução do número de tabelas, passando de seis para quatro, sendo uma para o Comércio, outra para a Indústria e duas para o setor de Serviços.

APÓLICE: Atualmente, como está o nível de sobrevivência da micro e pequena empresa?

Heloísa Menezes: De cada cem empresas criadas no Brasil, 76 sobrevivem aos dois primeiros anos de vida. Há uma década, cerca de metade das micro e pequenas empresas fechava as portas antes de completar dois anos de atividade. Essa taxa, em crescimento nos últimos anos, mostra uma melhor capacidade das micro e pequenas empresas para superar dificuldades nos primeiros anos do negócio. Nesse período inicial, a empresa ainda não é conhecida no mercado, não possui carteira de clientes e, muitas vezes, os empreendedores ainda têm pouca experiência em gestão. Os avanços registrados nos últimos anos, porém, são significativos.

APÓLICE: A senhora acredita que valores empreendedores poderiam ser transmitidos mais cedo aos brasileiros, como disciplina nos cursos de ensino fundamental e médio?

Heloísa Menezes: Não digo transmitidos, mas vivenciados. Quanto mais cedo o estudante tiver contato com temas e vivências relacionadas ao empreendedorismo, maiores são as chances de se tornar um intraempreendedor ou um empreendedor. Ao falar de educação empreendedora, estamos falando de protagonismo, autonomia, de novas formas de olhar o mundo do trabalho. Com essa convicção, o Sebrae mantém um Programa Nacional de Educação Empreendedora.

APÓLICE: Como acontece a sucessão numa microempresa? Ela vai ficando na família?

Heloísa Menezes: A sucessão em microempresa é uma tendência natural já que o pequeno negócio é caracterizado por sua base familiar. Segundo dados da Business School São Paulo for International Management e The Family Business Network, 90% das empresas em atividade no Brasil são familiares. Na Itália, país líder do ranking, esse percentual chega a 95%. Temos observado que a acirrada concorrência pressiona as famílias para a busca da profissionalização da gestão. Os empresários de hoje têm a preocupação de preparar os familiares para a sucessão e futuro do negócio com solidez, o que depende também de ter equipes devidamente qualificadas para a sustentação dos resultados. Outra pesquisa, da Pricewaterhouse (PWC), mostra que a maioria dos líderes das empresas reconhece a importância da gestão familiar, para a qual a sucessão é vital. Há, porém, o lado afetivo em relação à empresa que, muitas vezes, a inibe a gestão profissional ou entregar a direção do negócio.

APÓLICE: A questão tributária para a micro e pequena empresa já é satisfatória ou ainda peca em algum ponto?

Heloísa Menezes: Melhorou bastante, mas ainda há espaço para melhorias. Está em tramitação no Congresso Nacional mais uma atualização da Lei Geral da Micro e Pequena Empresa. O Projeto de Lei Complementar 448/14 reorganiza o sistema de cobrança do Supersimples, elevando em até 400% o teto de receita anual para enquadramento de micro e pequenas empresas nesse regime tributário diferenciado. Atualmente, os pequenos negócios recolhem oito impostos federais, estaduais e municipais por meio de um único boleto. Para a maioria dos casos, a carga de impostos é 40% menor do que no regime tributário convencional.

APÓLICE: O empreendedor, hoje, se prepara mais antes de abrir seu negócio?

Heloísa Menezes: Ele vem se preparando mais em razão do aumento da competitividade. Conforme a pesquisa GEM, quanto mais elevado é o grau de escolaridade, maior é a proporção de empreendedores por oportunidade, em função do sonho de ter um negócio próprio. A proporção de empreendedores por oportunidade é maior entre os empreendedores homens (73,9%) do que entre as mulheres empreendedoras (64,5%). A proporção de empreendedores por oportunidade é maior entre os empreendedores mais jovens. A pesquisa GEM utiliza também, além do questionário voltado para a população de 18 a 64 anos, um segundo instrumento aplicado a um grupo de especialistas em cada país, por meio do qual são avaliadas questões relacionadas às condições para empreender.

APÓLICE: Quais são as áreas de conhecimento mais procuradas pelos empreendedores?

Heloísa Menezes: Os empreendedores buscam qualificação em gestão e finanças, o que é fundamental em todas as etapas de um pequeno negócio bem estruturado.

direto de londres | por Luciano Máximo*

O homem de seguros do ano

Em março de 2008, quando Mike McGavick foi convidado para assumir o posto de CEO da XL Group, a gigante dos seguros e resseguros não vivia boa fase. Foi profundamente afetada pela crise financeira internacional que explodiu em setembro daquele ano com a falência do Lehman Brothers e a quase falência da AIG. Disso ninguém do setor esquece. As consequências desse desastre econômico ecoam até hoje no nosso mercado, em forma de regulação mais exigente e análise de riscos muito mais cautelosa.

Atualmente, o cenário é muito diferente para o americano McGavick. Ele ajudou a colocar a XL nos trilhos, fazendo a seguradora e resseguradora crescer — inclusive com ampliação da presença no Brasil. A companhia ostenta patrimônio global de US$ 45 bilhões [mais de R$ 140 bilhões] e receita anual de US$ 6,6 bilhões [R$ 21 bilhões], de acordo com seu balanço de 2014. A retomada desde a crise financeira culminou com a compra da concorrente britânica Catlin por mais de US$ 4 bilhões (quase R$ 13 bilhões), no primeiro grande negócio do mercado segurador mundial em 2015. A transação foi liderada por McGavick ao longo de 2014 e, junto com seu histórico no setor, foi um dos motivos que lhe renderam o 20º prêmio “Líder de Seguros do Ano”, oferecido pela School of Risk Management da Universidade St. John’s, de Nova York.

Como McGavick enxerga o setor, quais são os desafios da indústria seguradora para este ano e os próximos e como o Brasil está situado no contexto global dos negócios de seguros e resseguros em meio a um processo de ajuste fiscal e desaceleração econômica, são os assuntos tratados com exclusividade pelo CEO da XL Group com a coluna Direto de Londres.

Em primeiro lugar, McGavick atribui o momento atual da XL, incluindo a compra da Catlin, ao trabalho duro de todos na empresa e à mudança de visão da companhia sobre o setor. Ele argumenta que os grandes consumidores empresariais de seguro e resseguro hoje evoluíram muito em termos de tecnologia e produtividade. “Mudaram seus produtos, modelos operacionais e, importante para nós, o perfil de risco. Estar antenado a este ritmo de mudança é o grande desafio para o mundo dos seguros. Novas soluções e formas de trabalho são necessárias para responder ao cenário de riscos e mudanças de nossos clientes. O novo tem que ser encarado com mudança de mentalidade, o que é muito difícil para uma indústria cujo instinto é contar com conjuntos de dados de longo prazo, coletados por décadas para tomada de decisão. É preciso mente aberta e vozes fortes para mudar isso, mas é algo que podemos atingir”, analisa McGavick.

O avanço tecnológico e a crise financeira de 2008 cumpriram um papel de ruptura nesse contexto descrito por McGavick, acelerando o processo de mudanças no universo segurador. De 2008 para cá, ele encaixa essas mudanças em cinco grandes pilares: globalização, capital alternativo (como forma de gerar rendimento e solidez para pagamento de sinistro a seguradoras e resseguradoras), consolidação da comunidade de corretores, análise de risco e regulação.

Ele é direto sobre o futuro da indústria seguradora em relação ao aspecto globalização: “clientes estão cada vez mais internacionais, isso é óbvio. Embora o negócio de seguro tenha uma base geográfica importante, é caro criar soluções eficientes e montar uma estrutura para atender clientes em todo o mundo. Nem todos podem competir nesse nível, por isso os que podem estão melhor posicionados para colher frutos no longo prazo”, prevê McGavick, complementando que as seguradoras também estarão mais bem posicionadas se souberem diversificar bem seus investimentos de capital.

Outro ponto importante mencionado como razão para mudanças positivas no setor é a consolidação do trabalho dos corretores. Segundo ele, os canais de distribuição de produtos de seguros diminuíram nos últimos anos, a corretagem de seguros atua com mais qualidade e foco, “permitindo às seguradoras mais relevantes assumirem uma posição de mercado mais destacada.”

Os temas análise de riscos e regulação se referem à tal da mudança de mentalidade mencionada anteriormente. Para McGavick, a indústria seguradora é obrigada a abraçar a ideia de “big data” e usar mais informação em tempo real para melhorar a subscrição de riscos. “É simplesmente uma imensa oportunidade que temos para revolucionar o nosso negócio”, afirma o CEO da XL, acrescentando que essa atitude vale também para o campo da regulação, que está muito mais exigente com todos os players do mercado.

McGavick afirma que as maiores oportunidades de negócio e crescimento para seguradoras e resseguradoras, em 2015, estão na Ásia e na América Latina. Ele destaca que o bloco comercial Aliança do Pacífico, criado há poucos anos para liberalizar e facilitar o comércio de México, Chile, Colômbia e Peru entre eles e com o mundo, começará a ter impactos concretos neste ano para quem souber aproveitar as oportunidades. “Estamos falando de um potencial de mercado com 220 milhões de consumidores e países que, somados, formam a oitava maior economia mundial e a sétima maior exportadora.”

Segundo ele, alguns segmentos crescerão bem mais que outros, favorecendo players de nicho. Um exemplo são as coberturas para riscos cibernéticos, que trarão boas recompensas para as empresas capazes de fornecer esse tipo de produto, exemplifica o executivo. “Mas a chave mesmo para sobreviver num mercado que passa por tantas mudanças é estar pronto para adaptar relações de trabalho com clientes e adaptar seu modo de encarar e analisar riscos. Hoje, quase todas as empresas utilizam tecnologia, portanto, há exposição a ataques cibernéticos. Existe uma projeção de que, em busca de proteção contra esse tipo de risco, empresas terão de comprar cobertura de seguro de cerca de US$ 1 bilhão [mais de R$ 3 bilhões]. Os riscos estão se multiplicando e ficando mais complexos. É por isso que em 2012 montamos o time Contas Complex, um grupo de profissionais altamente experientes, engenheiros de risco, atuários e outros especialistas. Fizemos isso porque vimos a oportunidade e a exigência do mercado para uma abordagem inovadora. Nós pensamos que este tipo de oferta nos diferencia”, explica McGavick.

Sobre a presença e os planos da XL no Brasil, o CEO conta que “acredita muito no país” a despeito do atual momento de arrumação de casa na economia e crescimento em desaceleração. Ele diz que a seguradora e resseguradora têm trabalhado junto à Superintendência de Seguros Privados (Susep) para lançar novos produtos no mercado brasileiro. Principalmente, são coberturas de risco nos segmentos de propriedade, construção e linhas financeiras (D&O, ciber-seguro) para grandes clientes corporativos e médias empresas. Entre os exemplos de novos produtos, está um sistema mais eficiente de execução de apólices, que depende apenas de uma simples notificação do sinistro para execução do prêmio, removendo ritos burocráticos. Há também o seguro contra ataques cibernéticos e a mais recente cobertura especializada em cargas em contêineres que passam por terminais portuários de todo o país, produto lançado em fevereiro deste ano.

“Estamos expandindo nossa oferta de novos produtos e soluções sob medida. O Brasil serve como nossa casa e hub para várias empresas latino-americanas que podem se beneficiar com o nosso portfólio. Em contexto de desaceleração econômica, empresas devem se preocupar bastante em manter suas operações consistentes. Nós vemos que o Brasil agora está desenvolvendo uma cultura de risco muito mais forte”, conclui McGavick.

* Luciano Máximo, jornalista, é repórter licenciado do jornal Valor Econômico, cobriu o setor de seguros e resseguros na Gazeta Mercantil

capa | Lojacorr

Exercício de proteção

Mais de 630 pessoas participaram da 4ª Convenção Nacional da Lojacorr, realizada em Curitiba

Kelly Lubiato, de Curitiba

Nascida pelas mãos empreendedoras de José Heitor da Silva, Marlise Ferreira e Diogo Arndt Silva em 1996, a Rede Lojacorr cresceu rapidamente. Ao longo dos anos, os sócios André Ogliari Duarte e Sandro Ribeiro dos Santos juntaram-se aos fundadores, que muito fizeram para que a empresa chegasse neste momento único. Sua 4ª Convenção reuniu representantes de mais de 160 municípios brasileiros, espalhados por sete estados brasileiros. “Viemos nos aprimorando e crescendo. Agradecemos muito o apoio dos corretores, seguradores e órgãos do mercado segurador. Somos uma rede consolidada de 120 empresas corretoras de seguros”, emocionou-se, seu fundador José Heitor. “O tema da convenção “Nossa missão é proteger”, é uma reflexão sobre o propósito de existência da empresa”, informou o vice-presidente da Rede, Diogo Arndt da Silva.

Participaram da abertura do evento o presidente do Sindicato dos Corretores do Paraná, José Antonio de Castro, e Claudio Contador, diretor da Escola Nacional de Seguros. João Gilberto Possiede, presidente do Sindseg-PR, disse, do alto de seus 85 anos, ser um caboclo muito emotivo. “Recebo sempre o carinho dos colegas de profissão e a emoção sempre mexe com a gente”, declarou, e ainda deu um conselho: “continuem a trabalhar”.

O seguro de automóvel e a proteção

Juntar representantes das maiores seguradoras do País em apenas um painel é desafiador. Luiz Longobardi, diretor nacional de Auto/RE da Lojacorr, mediou o encontro e enfatizou que é preciso ver o cliente pela ótica da proteção. “Temos a responsabilidade de vender não só seguros, mas proteção para a vida, patrimônio, responsabilidade civil etc. Existe um verdadeiro tesouro dentro de nossas carteiras”, sentenciou.

O presidente do Sincor-SP foi o primeiro a falar. Alexandre Camillo destacou que vivemos um momento de reflexão de onde estamos, para onde vamos e como chegar lá. O corretor se consagrou como o canal mais efetivo de vendas, entretanto deve ser empreendedor para buscar novas fronteiras, tendo em mente que deve diversificar sua carteira para pode atingir seus objetivos.

Miguel Perez Jaime, presidente da Allianz Seguros, fez um ‘mea culpa’ e reconheceu que a empresa passou por problemas em 2014 com a troca de todo o seu sistema operacional. A queda do faturamento de prêmios no primeiro semestre daquele ano ficou em 39,5%. No segundo semestre de 2014, a arrecadação de prêmios superou todo o ano de 2013. “Os corretores da Lojacorr produziram 130% a mais em 2014, do que em 2013, com a Allianz”, ressaltou Jaime.

Ele ressaltou que sempre é preciso inovar para buscar resultados. Nesse sentido, a Allianz fez uma parceria inédita com o Instituto Ayrton Senna e, a cada seguro de automóvel vendido, uma parte do prêmio será destinada à entidade. “Além disso, também descentralizamos a tomada de decisão e temos produtos com aprovação automática, tudo para dar mais agilidade ao corretor”, apontou.

“A busca de proteção está sempre ligada às conquistas da vida”. Desta forma, o diretor da Bradesco Seguros abriu a sua apresentação, lembrando que o Brasil possui um enorme potencial consumo, pois 125 milhões de pessoas não possuem seguro de vida ou acidentes pessoais; 182 milhões não têm plano dental; 58 milhões de residências não estão cobertas pelo seguro; e há 38 milhões de veículos sem seguro.

Ventura informou que na Bradesco Seguros há 1.695 clientes Pessoa Jurídica oriundos da Lojacorr no seguro automóvel. São mais de 12 mil funcionários e cerca de 26 mil vidas que podem ser trabalhadas nos seguros de saúde e dental, por exemplo.

O vice-presidente da HDI Seguros, Muirlo Riedel, afirmou que vivemos em um período de incertezas, lembrando que já passamos por outros no passado, porém, de forma mais lenta. “Contra os indicadores negativos estão alguns dados, como o número de habitante por veículo, no Brasil, que ainda é inexpressivo. Mesmo com as vendas domésticas permanecendo como hoje até 2020, teremos pelo menos 5 milhões de veículos a mais para trabalhar. O Brasil continua crescendo mesmo com cenário ruim”, sentenciou.

Riedel acredita que haverá uma recuperação das vendas de veículos novos a partir de 2018 e que isso traz novas oportunidades para o mercado de seguros.

Dirceu Tiegs, diretor de canais estratégicos da Mapfre, usou o exemplo do jornal A Gazeta do Povo, do Paraná, que antes era vendida apenas em bancas de jornais. Com o passar do tempo, a venda dos exemplares foi para os semáforos, padarias e supermercados. Para ele, é necessário evoluir na forma de distribuir o seguro, sempre com o corretor de seguros à frente do negócio.

“Em 2035, vamos continuar tendo produto de automóvel e corretores de seguros. Apenas a forma de comercializar as apólices é que terá mudado. Devemos que ter em mente, sempre, o objetivo de começar a vender outros produtos”, avisou Tiegs.

O voo alçado pelo Cristo Redentor na capa da revista The Economist, em 2009, depois a queda desta imagem e, agora, o Brasil na lama, também na mesma revista, serve de alegoria para mostrar o que pensam do País. “acho que houve exageros nos dois momentos”, destacou Rivaldo Leite, vice-presidente da Porto Seguro.

Os pátios das montadoras de veículos estão lotados. A venda de carros caiu 7,14% em 2014 e 23,1% apenas nos dois primeiros meses de 2015, em relação ao mesmo período do ano anterior. “Acredito que não podemos depender de apenas um segmento, por isso temos que nos reinventar o tempo todo”.

O potencial do mercado de seguros brasileiro é muito grande, principalmente quando é comparada a penetração do seguro no PIB com outros países. O PIB brasileiro é de $ 5,3 trilhões e o setor produz 4%. A Inglaterra tem um PIB de $ 6 trilhões, porém a participação de seguros chega a 11,5%. De acordo com o presidente da Tokio Marine, José Adalberto Ferrara, esta é uma mostra de como o setor tem espaço para se desenvolver no Brasil.

“As oportunidades de crescimento podem estar no seguro auto, porque temos mais de 28 milhões de veículos sem seguro. O auto popular, que deve ser regulamentado ainda de 2015, pode contribuir para a inserção de novos consumidores”, ressaltou Ferrara.

A proposta de fugir da política de rouba-montes é sempre bem-vinda. Por isso Mario Jorge Pereira, diretor executivo da Yasuda Marítima, falou sobre os seguradores se preocuparem mais em aumentar a massa de itens segurados para que todos tenham mercado, independente da concorrência, dando mais proteção e qualidade para os clientes.

“Todos falam sobre a penetração do mercado de seguros no País, mas não precisamos disputar a mesma fatia de residências seguráveis”, argumentou Pereira. A concorrência é necessária e ajuda a evoluir, mas ela não pode ser um desafio. “O desafio é fazer melhor aquilo que nos propomos”, finalizou.

Ciclo da Vida

Os corretores de seguros se acostumaram com o retorno rápido proporcionado pelo seguro de automóvel, mas agora estão sendo estimulados a pensar e promover a venda de outras carteiras.

Com este intuito, Christiano Garcia da Silva, diretor de Benefícios e Afinidades da Lojacorr, mediou o debate do Painel Proteger Benefícios.

Além dos palestrantes mais ligados à motivação, com Sérgio Rangel, Rosana Pinheiro Sá e Marcos (Pulga) Monteiro, falaram também representantes de seguradoras. Cesar Luiz Salazar Saut, vice-presidente Corporativo da Icatu, mostrou um cenário desolador da previdência social brasileira. Ele apresentou dados do déficit previdenciário, que em 2013 foi de R$ 47 bilhões, e as responsabilidades do Estado. Para ele, é pouco provável conseguir financiar os aumentos que o Governo já garantiu até 2019. “Não há de onde retirar recursos”, lamentou.

“Precisam ser feitas alterações para aumentar o período de contribuição e a idade mínima nas aposentadorias para mulheres, professores e militares, principalmente em face da transição demográfica que o Brasil atravessa. Além disso, é necessário rever os critérios para a concessão de pensões”, ratificou.

Um momento muito emocionante para todos os participantes da 4ª Convenção da Lojacorr foi a participação do vice-presidente da Mitsui, Helio Kinoshita. Ele apresentou os vários ciclos pelos quais as pessoas passam, começando pelo ciclo de formação, depois o profissional, o familiar etc.

“Quando chegam os filhos, nossa percepção de proteção aumenta demais e devemos nos precaver com produtos de seguro de vida, previdência privada, seguro educação e saúde”, enumerou.

Kinoshita contou da sua experiência pessoal, quando nasceu sua filha caçula Lia, hoje com 20 anos. Ela teve paralisia cerebral detectada ainda antes de seu nascimento. O executivo contou como a filha uniu a família (ele tem uma filha mais velha) em torno do cuidado e do desenvolvimento da pequena. Com lágrimas nos olhos, Kinoshita mostrou que o instinto de proteção vai muito além do seguro, mostrando como o amor os move. O hobby da família de viajar juntos agora fica registrado nas páginas do Facebook, com o título Viagens de uma Cadeirante.

O diretor Administrativo/Financei¬ro da Lojacorr, André Ogliari Duarte, ressaltou que o evento está crescendo a cada ano e se tornando cada vez mais completo. “Nossa intenção é “encantar o Corretor Lojacorr” e fazer com que cada participante sinta uma experiência jamais vivida, pois eles fazem parte da nossa história e a Convenção é o momento onde os corretores da Rede de todo o Brasil podem passar dois dias intensos, com troca de experiências e alinhamento de conhecimento”, finalizou.

Motivando…

O Prof. Dr. Clóvis de Barros Filho, livre-docente da Escola de Comunicações e Artes da USP e Palestrante há dez anos no mundo corporativo e consultor, mostrou como a filosofia define de maneira simples a vida das pessoas. “A condição da felicidade é saber o seu lugar no mundo e a sua noção de pertencimento”. Também mostrou que uma sociedade eticamente preparada protege a convivência, contra todas as vontades particulares que possam atrapalhá-la.

Atuação no mercado em ano difícil

“O momento de crise é o melhor para oferecer proteção”, segundo o chairman da Chubb Seguros, Acácio Queiroz. Ele conclamou os corretores de seguros a trabalharem para transformar as adversidades em oportunidades, porque em 2015 ninguém poderá se dar ao luxo de perder clientes.

“Os sacrifícios de 2015 serão os pilares dos anos futuros para a economia brasileira, assim como para o setor empresarial”, avisou. Quando o ano é bom, as pessoas consomem bens, serviços e seguros. Quando está difícil, buscam proteger o patrimônio através da compra de apólices de seguro.

Acácio alertou os corretores: “Quem for criativo vai ganhar dinheiro, quem for zeloso vai empatar, quem ficar parado desaparecerá”.

Curtas dos corretores

Os corretores da Lojacorr foram convidados a responder algumas perguntas relacionadas à missão de proteger os seus clientes. Alguns deles foram convidados a subir ao palco para representar a sua região. O painel que apresentou estes corretores foi mediado pela Coordenadora do Programa de Treinamentos da Lojacorr, Treinacorr, Marlise Ferreira. Para ela, a Convenção mostra o propósito do trabalho do corretor: “para quem e por que quero trabalhar. Além de proteger, nossa missão também é oferecer os melhores produtos para os segurados”. Conheça alguns destes corretores:

“A minha satisfação é saber que meus clientes podem dormir tranquilos. Temos sempre que nos lembrar de proteger nosso maior patrimônio: nossa família”, Carlos Roberto da Silva, de São Paulo.

“Não existe diferença entre vender seguros e proteger pessoas. Proteger é a consequência do trabalho e o entendimento de que o cliente tem de deixar família tranquila”, Bruno Castro, de Minas Gerais.

“Proteger é prosperar. Este conceito é mais forte do que se imagina. Proteger é o cuidado. Prosperar é o resultado do aprimoramento e resultado do proteger”, Heitor Bilha, do Paraná.

“Qualquer um pode vender seguro. O corretor de seguros é o intermediário entre a alegria e a tristeza do cliente. Mais importante do que ser corretor, é se anjo da guarda do cliente”, Carlos Munhoz, de Santa Catarina.

“Não sou corretor de imóveis, mas oferece solução de moradia para a pessoa que precisa de um lugar para morar”, Carlos Antonio Festa, especializado em Fiança Locatícia, do Distrito Federal.

“A atividade de proteger o cliente está impregnada no DNA do corretor de seguros. E na medida em que ele vai tendo uma visão holística do segurado, vai conseguindo enxergar questões importantes relativas a quem protege”, Jorge Luiz Fett, do Rio Grande do Sul.

“Vender é diferente de proteger. Quero dizer que estou impressionando com a Convenção. Acho que o presidente Heitor e o vice Diogo nem imaginavam a dimensão que o evento iria alcançar. Se eu pudesse trazer aqui todos os corretores que eu conheço para conhecer a Lojacorr de perto, certamente eles assinariam um contrato com a Rede na hora”, Marco Aurélio, concessionário no Rio de Janeiro.

evento | direito do seguro

AIDA promove diálogo entre poder judiciário e setor securitário

Em Congresso, entidade reuniu advogados e professores para debater as tendências e os desafios dos dois setores

Lívia Sousa

A seção brasileira da Associação Internacional de Direito de Seguros (AIDA) realizou, entre os dias 25 e 27 de março, o IX Congresso Brasileiro de Direito de Seguro e Previdência. Organizado em São Paulo com inscrições esgotadas, o evento buscou estabelecer diálogo com o poder judiciário e o setor securitário. “Sem esse diálogo, ninguém avança: nem o judiciário na compreensão do contrato de seguros, nem nós na compreensão do que o judiciário espera do setor”, disse a presidente da entidade, Angélica Carlini.

Um dos assuntos discutidos na ocasião foi a tecnologia, que por estar em constante evolução implica em desafios diversos para o mercado securitário. “A grande maioria dos seguradores e precificadores vivem no mundo analógico, não tem familiaridade com o tema. Talvez o primeiro e maior desafio do setor seja entender que o mundo hoje é muito mais dinâmico e que, com isso, a realidade, os riscos e as responsabilidades que os seguradores passam a ter mudaram. Ou pelo menos deveriam mudar”, declarou o membro do Conselho da seção brasileira da AIDA, Mario Viola.

O executivo acredita que a Tecnologia da Informação é o principal ponto de preocupação e de possibilidade de novos riscos, uma vez que coleta informações sobre a saúde e os hábitos dos usuários e as compartilha com as seguradoras. A medida pode ajudar empresas do ramo a detalhar melhor o perfil do cliente e ajustar o prêmio ao estilo de vida de cada segurado.

Andrea Signorino Barbat, presidente do Comitê Ibero Latino Americano (CILA) da AIDA, também concorda que o segmento ainda não está preparado quanto a este assunto. A palestrante lembrou que, apesar de não serem tão recentes quanto parecem, tecnologias como aplicações, marketing por meio da rede e a própria internet necessitam de um olhar mais atento do ramo. Outro ponto que deve ser considerado, segundo ela, é a nanotecnologia, já utilizada fora do País e uma aliada em assuntos relacionados à medicina. “A indústria de seguros se esforça para estudar, de forma multidisciplinar, os riscos da nanotecnologia”, completou Andrea.

Lei Anticorrupção

O tema também foi colocado em pauta no evento, apesar de o mercado securitário ainda não ter apresentado uma cobertura de seguro para atos ilícitos. De acordo com Giovani Saavedra, professor do Programa de Mestrado e Doutorado da PUC/RS e advogado especialista em Lei Anticorrupção e Compliance, a execução desta ação não será uma tarefa simples, visto que a medida foi promulgada às pressas.O executivo atentou ainda para a prática da regulação feita pela Superintendência de Seguros Privados (Susep). Como a medida é abrangente e a interpretação aberta joga a responsabilidade para as seguradoras, na Lei Anticorrupção essa ação não será necessária.

Neste sentido, o que também merece destaque é o departamento de compliance, considerando que com a medida a área ganhará mais importância para prevenir atos de corrupção.

Previdência

O setor tem o desafio de difundir a cultura previdenciária no País. O professor e palestrante Juan Eduardo Infante aproveitou a ocasião para apresentar a medida adotada no Chile, na década de 1980, em substituição a um sistema que pagava muito por benefícios, mas tinha baixo volume de contribuições. Agora, a reforma previdenciária do país utiliza como base a administração de recursos por instituições financeiras privadas e contas individuais obrigatórias – esta última podendo ser implantada no Brasil, uma vez que gera recursos novos a longo prazo para a economia.

especial corporate | garantia judicial

Garantia de liquidez

Empresas podem contar com apólice para substituir caução em processos

Amanda Cruz

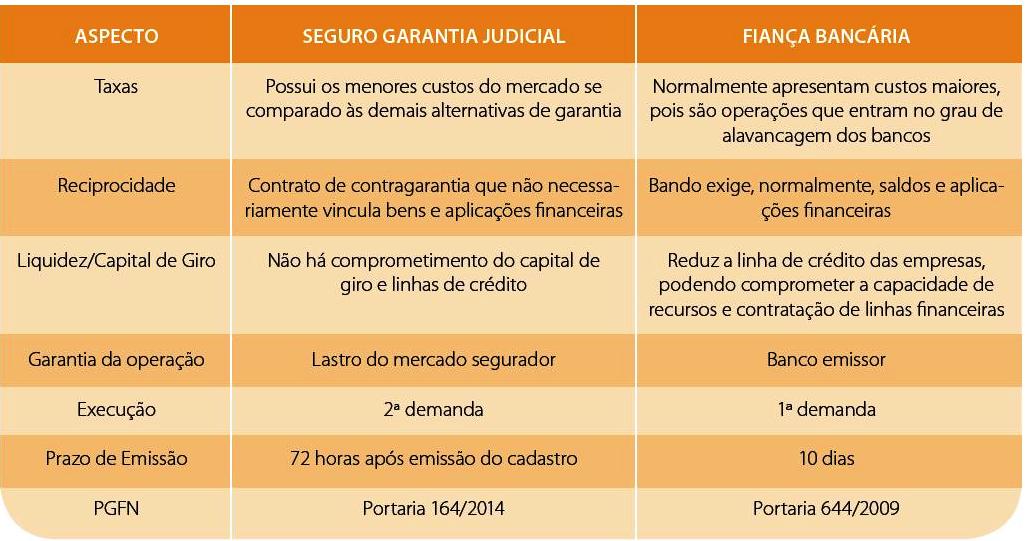

A aprovação do projeto de Lei de conversão da MP 651/14, que equipara o Seguro Garantia Judicial à caução em dinheiro nos processos de execução fiscal, não é uma novidade no mercado segurador, mas passou por ajustes importantes entre o final de 2014 e o começo de 2015. Dentro desses ajustes estão questões como definição de dois anos de vigência das apólices e o fim da obrigatoriedade de ter comprovada a presença do resseguro para valores acima de R$ 10 milhões segurados, garantidos pela portaria PGFN nº 164/14.

O produto é uma modalidade que permite o pagamento de valores de penhora e depósitos em juízo, decorrentes de ações judiciais por contratos ou lei e a sua importância se dá justamente pelo fato de que ele substitui o dinheiro ou penhora dos bens de uma empresa que sofra processos, auxiliando, assim, a manutenção da liquidez mesmo durante esses processos judiciais.

O desenho do produto foi possível, conforme conta Carlos Frederico Ferreira, diretor executivo da Austral Seguradora, por causa da presença do resseguro. “O resseguro injeta no mercado mundial um pedacinho de cada risco. Com essa distribuição, o mercado estará sempre solvente”, constata, afirmando ainda que há uma predisposição do mercado de cerca de US$10 bilhões em capacidade de arcar com possíveis sinistros nessa área.

O executivo ressalta isso justamente porque a fiança bancária, que é utilizada para suprir esses casos, é feita por instituições financeiras que tomam o risco só para si, como se fosse um empréstimo.

Rodrigo Loureiro, diretor de garantia da Willis, ressalta também que, além do menor custo frente à fiança bancária, o seguro oferece outras vantagens. “Há a possibilidade de alocar recursos financeiros na empresa/operação e não no depósito judicial, contratar apólices que acompanham o risco até o julgamento final ou acordo”, afirma. Tendo o seguro, há também a possibilidade de contar com o amparo da Susep, uma vez que a autarquia seria responsável por fiscalizar a utilização, incluindo a atualização monetária dos valores segurados pelo índice determinado nos tribunais.

A questão da acessibilidade ainda é muito discutida no mercado. Os corretores que pretendem atuar nessa área precisam estar cientes dos benefícios que a modalidade oferece, por ser relativamente nova a aceitação da substituição do caução, feita em dinheiro de forma relativamente simples, é preciso que o contratante saiba que as apólices de garantia judicial não precisam ser tão complicadas assim. “O produto de seguro garantia judicial é muito mais acessível, barato. Hoje, existem projetos de solvência para garantir a aplicabilidade. Se o nosso governo aumentar a taxa Selic, o banco já apresentará a taxa de juros mais alta a quem precisa tomar a fiança. É uma coisa que não afeta a oferta do segurador”, garante Ferreira.

A pessoa jurídica se enquadra como o litigante que faz o questionamento. O segurado, por sua vez, podendo ser pessoa física ou jurídica, é quem deverá provar sua razão no tribunal.

Mesmo sendo uma alternativa possível e viável ao mercado, a aceitação desse seguro ainda é pouco abrangente no Brasil. Ferreira aponta que a viabilidade da modalidade se dá principalmente por ela ser mais vantajosa que a opção da fiança bancária. “A fiança bancária é como se o banco emprestasse o dinheiro, com taxas de juros muito mais altas”, esclareceu Ferreira.

Participação na carteira

A garantia já é uma alternativa de negócio clara para os executivos. Essa modalidade somou R$ 346 milhões em prêmios em 2014, segundo dados da Susep. O grande motor desse segmento ainda são as obras de infraestrutura que, embora tenham sofrido um arrefecimento nos últimos semestres, ainda puxa a carteira para cima.

Mas o garantia judicial, aos poucos, vem tornando-se uma divisão importante, movimentando aproximadamente R$ 600 milhões por ano. “Agora, acreditamos que com aceitação da apólice de maneira mais ampla, esse valor tem potencial para pelo menos dobrar nos próximos dois anos”, pontuou Ferreira.

Loureiro também se mostra otimista sobre como a Willis vê o crescimento do produto. “O mercado já recebe como uma alternativa de negócios que nos últimos anos cresceu muito e hoje já compõe em mais de 50% a carteira das seguradoras especializadas em seguros de garantias”, afirma o executivo.

A emissão de uma apólice como essa é, praticamente, imediata. Como toda a transação, é preciso realizar uma análise da empresa contratante antes, mas os executivos afirmam que a rapidez neste processo é um dos diferenciais, se comparados à necessidade de recorrer ao banco.

Para o executivo da Willis, não há praticamente nenhum obstáculo que impeça a contratação desse seguro, que já é um instrumento previsto no Código de Processo Civil e na Lei de Execuções Fiscais. “No entanto, é um produto que por sua especificidade e característica financeira (de pagamento pela seguradora ao juízo, em caso do tomador não efetuar o pagamento da condenação ou acordo), prescinde de atendimento aos guidelines de subscrição das seguradoras (caixa da empresa, patrimônio líquido, lucro nos últimos períodos, índices de liquidez positivos etc.)”, esclarece Loureiro. Em suma, a necessidade de a empresa possuir um porte que seja condizente com sua saúde financeira e processos adequados de gestão, tem grande influência na aceitação do risco por parte da companhia.

Durante um evento realizado no mês de fevereiro sobre o assunto, Luiz Gustavo Bichara, da Bichara Advogados, discutiu o ponto de vista legal que o escritório vem encontrando para fazer valer a aplicação da substituição de dinheiro, pela apólice contratada. O ponto que mais foi ressaltado por Bichara é que a maior resistência encontrada no momento de aceitação da garantia é o fato de que o dinheiro depositado é o primeiro na lista de bens penhoráveis. Ou seja, quando há o depósito a Fazenda tem acesso direto ao dinheiro, que vai para União, para o Tesouro Nacional e é utilizado enquanto o resgate desse valor não for possível. “Para a Fazenda, isso não é muito viável, já que ela perde o acesso a essa quantia”, aponta o advogado.

Após as recentes regulamentações do produto, os executivos foram unânimes em afirmar a necessidade do mercado em adquiri-lo, ressaltando até mesmo que ele poderia ser utilizado em casos trabalhistas e cíveis, não apenas de execução fiscal. A expectativa é que 2015 seja um ano em que corretores, advogados e seguradoras trabalhem para tornar essa alternativa conhecida, garantindo os pagamentos e a segurança dos bens do contratante.

especial corporate | D&O

A corrupção assusta o mercado

Seguros de proteção para executivos precisam ser revisto e reestruturados por conta da onda de escândalos envolvendo políticos e empresas privadas

Amanda Cruz

Investigações como as da operação Lava Jato, iniciadas em março de 2014, acenderam um alerta vermelho no mercado de D&O. Esse produto é voltado para qualquer membro da empresa que seja responsável por decisões. Gerentes, supervisores, diretores e presidentes, todos eles podem ser beneficiados pela carteira. O produto garante que esses profissionais não tenham que utilizar seu patrimônio pessoal para arcar com despesas por processos que possam sofrer referentes à sua gestão.

Marcos Mello, managing director placement, claims and loss prevetion da JLT Brasil, afirma que “por conta da Lava Jato, há um pânico geral entre as seguradoras e resseguradoras”, isso porque sinistros que eram raros começaram a se mostrar cada vez mais constantes. Diante disso, algumas coberturas já estão sendo afetadas, como é o caso do adiantamento para custear os honorários de defesa dos investigados. Antes da operação, a companhia era acionada e adiantava esses valores. Caso fosse considerado culpado com dolo, quando há intenção de cometer a irregularidade, o envolvido teria que devolver todo o montante à seguradora. Mas há alguns meses as seguradoras já têm se negado a prestar esse tipo de adiantamento quando faz o acordo de novas apólices. A prática que elas têm aderido agora, segundo revela Mello, é a de ressarcimento. O executivo é responsável por arcar com todos os custos e precisa provar sua inocência para que, então, possa acionar a companhia e receber a indenização. Mello afirma que, em hipótese alguma, o dolo pode ter qualquer tipo de cobertura.

Entre outras áreas, as empreiteiras são grandes compradoras da apólice de D&O e são exatamente os executivos desse ramo que têm sido mais investigados, fazendo com que o mercado se movimente até mesmo para modificar a maneira como o D&O é oferecido. O CEO da Rio Life, empresa especializada em benefícios, Conrado Baechtold, destaca que os recentes escândalos têm aumentado a demanda pelo produto. “Tudo sobre o produto vem sendo mais questionado. Os clientes precisam saber exatamente o que está e não está coberto. A nossa carteira cresce bastante”, afirma.

Essa proteção ainda é relativamente recente no Brasil, executivos do mercado afirmam que apenas depois da abertura do mercado de resseguros é que o produto começou a ser procurado com mais afinco. “Antigamente esse seguro de responsabilidade era feito apenas através do IRB, restrito às multinacionais. Hoje ele é muito mais abrangente e isso traz mudanças ao cenário, como a ampliação da estrutura legal e rapidez na tomada de decisão da aceitação de risco”, comenta Baechtold.

O aumento na procura se dá, principalmente, por demanda dos próprios executivos, muito mais do que das empresas. São eles que, antes de assumir o cargo, procuram estar protegidos.

Essa medida foi tomada porque, muitas vezes, os processos não são direcionados a apenas uma pessoa. Utilizando o caso da Petrobrás como exemplo, muitos executivos são acusados em um mesmo processo, mas a inocência ou culpa de cada um deve ser comprovada. Ainda que a ação possua réus de forma coletiva, isso não os coloca todos como culpados. Essas mudanças são recentes, têm sido implementadas há aproximadamente quatro meses. Executivos afirmam que a causa para essas medidas é, sem dúvida, o montante de escândalos que vêm surgindo. A Lava Jato, embora seja o escândalo de maior repercussão, não leva sozinha a culpa pelo aumento da rigidez na aceitação desses riscos. Os casos de cartéis nas obras do metrô em São Paulo, por exemplo, também têm gerado receio na aceitação de riscos. O preço do seguro registrou um aumento de até 30%. “O mercado precisa garantir a solvência e ficar mais atento a esses riscos”, afirma Mello.

Mesmo com essas mudanças, o que ocorre na carteira são restrições em termos de atividade e não de cobertura. Dependendo do ramo, e especialmente para empresas que contam com participação em obras públicas, os riscos têm sido declinados.

Mas a maioria das seguradoras já adotou, até mesmo, a exclusão de determinadas operações na apólice. Já há cláusulas explícitas para que se exclua a operação Lava Jato ou riscos como os que essa operação apresenta. Ainda que sejam de empresas que não tenham nenhum envolvimento nas obras investigadas, seu ramo de atuação já faz com que alguns riscos sejam excluídos. Não haverá como as seguradoras declinarem todos os riscos, por isso, a cláusula tornou-se uma boa maneira para que elas se protejam.

Apetite de mercado

Mesmo com todos os entraves, o apetite ainda existe. Essas companhias não devem ficar completamente desprotegidas de seguro, apesar dos entraves. As apólices de D&O são anuais e, por isso, é aberta uma concorrência para disputar esses riscos. Mesmo assim, a seguradora que foi responsável pela apólice durante o ano terá que garantir mais um a três anos de cobertura para fatos desconhecidos ocorridos. “Se o cliente contratou a apólice por um ano e, no ano seguinte, aparecer uma reclamação referente à vigência anterior da apólice, estaria coberto”, diz o executivo da JLT.

A própria Petrobrás experimentou isso em sua última renovação, em setembro de 2014, quando Itaú Seguros (em cosseguro com a Mapfre), Ace e Zurich (resseguradora) aceitaram o ris¬co da apólice, oferecendo cobertura de US$250 milhões, desde que não sejam reclamações referentes à Lava Jato. “É um seguro de cauda longa, mas durante a renovação não há obrigatoriedade de cobrir um risco só porque ele estava coberto antes, ainda que seja a mesma seguradora”, explica Mello.

A abrangência internacional também é comum nas apólices, especialmente porque as empresas geralmente são multinacionais e as transações são feitas ao redor do mundo. O caso da compra da refinaria de Pasadena, no Estados Unidos, feita em 2006, só começou a ser investigado no início do ano passado e manteve suas coberturas até setembro de 2014. Nesse caso, a complicação com as indenizações pode ser ainda maior, já que as leis anticorrupção no país são muito mais rigorosas. A petroleira está sendo investigada pela Security Exchange Commission (SEC) e os custos com essas cobranças internacionais devem ser ainda mais altos do que é demandando no Brasil.

Para um seguro que via suas taxas caindo nos últimos anos, com queda nos preços, índices de sinistros baixíssimos e casos espaçados de pagamento de indenização, o movimento é uma grande reviravolta. As investigações devem se arrastar por muito tempo e não há como mesurar qual será exatamente o impacto sobre o mercado de seguros. Há a possibilidade de que contratos de vida e previdência também sejam afetados por conta da instabilidade dentro das empresas e as crises que isso pode desencadear. O mercado petroleiro pode correr outros tipos de risco, de acordo com Conrado Baechtold, aliados às decisões políticas ele pode se retrair ou ganhar força. “O impacto que pode vir, por exemplo, é que na construção de um navio, e quando ele precisa do seguro garantia, pode ficar muito mais difícil de conseguir a apólice”, considera.

Os executivos acreditam que é preciso esclarecer que as seguradoras não indenizam ações corruptas comprovadas. As apólices de D&O, daqui para frente, serão ainda mais precisas para defender aqueles executivos que temem serem responsabilizados por ações de outras pessoas. Eles deverão ser ainda mais rígidos na demanda desse seguro, que protege seu patrimônio. “A questão toda é muito delicada, ouvimos muitas pessoas que acreditam que o D&O acaba por beneficiar ou proteger corruptos, longe disso. O dolo e a má fé descaracterizam qualquer cobertura da apólice e a seguradora não tem nenhuma obrigação ou intenção de arcar com isso”, pondera Baechtold.

As companhias, por sua vez, podem se proteger de gastos para defender seus executivos, mas para o desgaste de imagem o mercado de seguros não pode ajudar. Empreiteiras, companhias de transporte, de energia e quaisquer outras prestadoras de serviços estão pisando em um campo minado. A questão da corrupção não é nova no Brasil, mas o fato de estar sendo investigada traz outra realidade tanto ao cenário político quanto ao mercado de seguros. “Acredito que o D&O está em indisposição. O que precisamos levar em conta é a avaliação do risco, por ser um seguro impactado diretamente por política e economia, a avaliação não pode ser genérica porque isso impactaria diretamente na avaliação de risco. O estudo é caso a caso. Mesmo no ramo de construção, que possui muitos indiciados, não há como definir que a área toda tem uma tendência maior ao sinistro, ou até mesmo ao dolo, não há como generalizar”, considera o CEO da Rio Life.

Para evitar os clientes que aumentem sua taxa de sinistro, a única medida que pode ser adotada pelas companhias de seguro é a avaliação de práticas de gestão que as empresas utilizam. Uma empreiteira pode, e deve, possuir a apólice de seguro de responsabilidade, mas antes que a apólice seja concluída ela deverá se esforçar para demonstrar que não há lacunas em sua atuação.

“Com esses movimentos, a tendência é a restrição do mercado. A seguradora não vai deixar de atender, mas vai continuar fazendo ajustes”, acredita Marcos Mello.

O trabalho consultivo do corretor deve ser ainda mais forte. É um momento de desafio para garantir a aceitação desse risco. As práticas e procedimentos serão determinantes para obter a proteção. Boechtold acredita que 2015 será um ano de reestruturação para o mercados afetados pelos escândalos “Acreditamos muito na Petrobras. É um grupo muito pequeno que age de má fé. A situação de investigação deve ser enxergada de maneira positiva. Acredita-se que até o segundo semestre desse ano a situação estará mais controlada”, aposta o executivo da Rio Life.

especial corporate | saúde e odonto

Segmento fortalecido

Planos de saúde e odonto são os mais procurados pelas pequenas e médias empresas. Saiba como atrair este nicho

Lívia Sousa

Os planos de saúde somaram 50,8 milhões de beneficiários em 2014, segundo a Federação Nacional de Saúde Suplementar (FenaSaúde). O número é positivo, mas a adesão de clientes por planos médico-hospitalares no período caiu: a alta foi de 2,55% ante 2013. O percentual é o mais baixo desde 2009, quando o crescimento chegou a 2,64%. O atual cenário econômico justifica esta queda, que para especialistas do setor não foi menor pela contratação de planos corporativos por pequenas e médias empresas.

O segmento de PMEs, aliás, é o que mais alavancou nos últimos anos. De acordo com um levantamento divulgado pelo Serviço Brasileiro de apoio às Micro e Pequenas Empresas (Sebrae) em 2014, em relação ao emprego, as companhias deste porte representavam 44% dos empregos formais em serviços e, aproximadamente, 70% dos empregos gerados no comércio. Para elas, oferecer planos de saúde logo passou a ser estratégico na atração e retenção de talentos.

“Depois da questão salarial, o que chama a atenção de um funcionário é o plano de saúde”, garante Cícero Barreto, diretor comercial e de marketing da Omint, operadora que atua no segmento de pequenas e médias empresas há 20 anos e trabalha com planos individuais (saúde ou odonto) e planos combinados (saúde+odonto).

A aglutinação em categorias de pequenas e médias empresas, com interesses semelhantes, será uma tendência para a contratação de planos de saúde. Com maior volume, aumenta o poder de barganha de quem contrata, os riscos são diluídos e os preços tendem a ser menores, fora a redução das despesas provenientes da gestão compartilhada e a possibilidade de atendimento customizado para necessidades específicas de uma categoria de PMEs.

Para alcançar este nicho, é necessário que as operadoras tenham uma relação de parceria de longo prazo com os corretores, além de uma política consistente de divulgação de produtos e diferenciais, e verifiquem o tipo de produto contratado por cada empresa, considerando que nem todas trabalham com o plano ideal para o seu perfil. “Cabe a nós, junto com os corretores, entendermos o mercado e as pequenas e médias empresas. Só assim levaremos o produto correto a cada uma delas”, diz Barreto.

Escolha certa

Com opções diversificadas no mercado, a dúvida é como não errar na escolha da cobertura mais adequada para os funcionários. Laureci Zeviani, diretor comercial da Ameplan, afirma que inicialmente a contratante deve ter claramente quais são as competências básicas e essenciais que espera do prestador de serviços.

É necessário ainda se submeter às escolhas a uma pesquisa no site da Agência Nacional de Saúde Suplementar (ANS) e observar seus indicadores no que se refere à qualidade dos serviços das respectivas escolhas, além de observar se o preço cobrado pela operadora justifica o serviço oferecido e se há necessidade de pagar por serviços “agregados” que dificilmente serão utilizados pelos usuários.

Quando o assunto são os planos de saúde, a diretora corporativa da Amil, Raquel Gambarra, explica que o que difere cada um deles são, principalmente, a rede de atendimento, os níveis de reembolso, os modelos de coparticipação, a facilidade de acesso aos prestadores de serviços médicos e os programas de gestão e promoção de saúde. Já no caso das operadoras (sejam elas seguradoras, empresas de medicina de grupo ou cooperativas), a executiva cita como diferenças a capacidade de gestão, os processos internos – que influenciam a agilidade do atendimento aos beneficiários – e o suporte oferecido aos clientes, por meio dos diversos canais de relacionamento.

O valor dos produtos está diretamente relacionado ao mapeamento de competências de cada PME como, por exemplo, se for imprescindível uma cobertura em território nacional, se o cliente deseja ter um plano com acomodação em quartos coletivos ou individuais e se ele prefere ter um determinado recurso na rede credenciada, o que impõe uma escolha de plano específico dentro de uma mesma operadora que, por causa daquele recurso, o custo pode ser maior.

Não há um segmento de PME em especial que possa ser definido como potencial comprador deste tipo de produto. O que pode ser destacado, porém, é que há um número crescente de pequenos empresários que, ao contratar um plano de saúde para a família prefere realizar a ação por meio da PME ao invés da Pessoa Física. “O que justifica isso, basicamente, é a diferença de preços entre as duas contratações, que acaba favorecendo as pequenas e médias. A contratação via PME oferece condições mais vantajosas”, explica José Luiz de Carvalho Júnior, CEO da Unifocus.

Carvalho acredita que este nicho possa crescer e se fortalecer mais, o que dependerá principalmente de dois fatores: o primeiro é a economia, pois o pequeno empresário ainda é muito volátil e, com o cenário econômico adequado, o setor de saúde será o primeiro mercado a apresentar reação positiva. Já o segundo dependerá das próprias operadoras, que devem desenvolver produtos mais específicos.

Apesar da crescente procura, nem todas as pequenas e médias companhias contam com um plano de saúde, por razão exclusivamente financeira. A saída pode estar na busca de alternativas para reduzir os preços dos planos. “O maior impacto de uma eventual crise, como sempre, recairá sobre os pequenos, micros e médios empresários. Eles serão novamente exigidos em encontrar alternativas para reduzir despesas visando a manutenção e preservação de seu negócio e renegociar o seu plano, buscando operações enxutas e dentro destes cuidados, pode representar uma ótima alternativa para esses empresários”, diz o executivo da Ameplan.

A diretora da Amil não só concorda com Zeviani como também acredita que é importante oferecer planos com uma dinâmica de atendimento que aproxime o médico da população pela qual é responsável, que tenham como foco a prevenção e apliquem o melhor da tecnologia médica sempre que necessário, porém com indicação médica adequada e com uso racional dos recursos pelo beneficiário e pelos prestadores de serviços médicos.

Odonto

“O sorriso é o cartão de visita para quem trabalha com o público”, frisa Alfieri Casalecchi, diretor executivo da Amil Dental. E é justamente por isso que os setores de Comércio e Serviços têm uma grande demanda por planos odontológicos.

O mercado para essa categoria de empresa vem crescendo, até mesmo em virtude das recentes mudanças na legislação do microempreendedor individual. Diante do pacote de incentivos lançado pelo Governo no último ano, que criou uma tributação única, muitos microempresários formalizaram seus negócios e contrataram planos odontológicos empresariais.

Uma das empresas que exemplificam o aumento desta procura é a OdontoPrev, que tem registrado um crescimento de 20% ao ano na área de pequenas e médias empresas. “A capacidade de consumo da população aumenta e eleva a mudança de patamar”, lembra Carlos Rogoginsky, diretor comercial de Massificados da companhia.

A Caixa Seguradora Unidade Odonto segue passos semelhantes, registrando crescimento nos produtos individuais, familiares e PMEs especialmente na região Nordeste do País. Com produtos tradicionais, outros com coberturas mais amplas e planos de livre escolha em seu portfólio, a companhia atende 800 mil vidas.

O CEO da companhia, Julio Cesar da Silva Felipe, explica que, em contrapartida, as grandes empresas vêm, a cada ano, solicitando redução de preços, o que “estrangula” as margens do negócio.

“A guerra de preços que está acontecendo entre as grandes operadoras no mercado de Odonto vem levando as taxas praticadas para as grandes empresas abaixo dos níveis mínimos para garantir margens adequadas às operadoras. Isso não interessa à ninguém, pois de acordo com o nova regulamentação da ANS as operadores são obrigadas a corrigir as tabelas junto aos dentistas, o que levará este cenário à um nível insustentável”, lembra ele.

Apesar do bom momento, alguns pontos ainda precisam evoluir quando se trata deste mercado entre as PMEs, como a consciência do empreendedor e dos indivíduos de que os cuidados odontológicos devem ocorrer de maneira preventiva. “Muitos procuram um cirurgião-dentista só quando precisam de tratamento. Uma mudança de paradigma nesse sentido levaria a odontologia a um outro patamar de compreensão e utilização”, afirma Casalecchi.

É importante lembrar que empresas surgem a cada momento e, por isso, adequar serviços e produtos para todos os tipos de consumo, com coberturas mínimas e amplas, também se tornam necessários. O ticket médio dos produtos também deve ser mais acessível, permitindo assim que os funcionários possam contribuir com o seu pagamento.

Rogoginsky ainda alerta para questões como a manutenção dos colaboradores e dos corretores de seguros, sendo que, neste último, as operadoras, corretoras e seguradoras devem apresentar ao profissional oportunidades para a sua carteira.

especial corporate | PME

Pequenas gigantes

Seguradoras e corretoras apostam na adaptação de produtos para PME, setor que representa 99,1% das companhias do País

Lívia Sousa

As pequenas e médias empresas são responsáveis por uma fatia importante do mercado nacional. De acordo com dados do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), o setor representa 99,1% das 5,1 milhões das companhias do País. Como empregadoras da maioria da mão de obra atual, as PMEs se tornam cada vez mais demandantes de produtos e serviços para a retenção de talentos e, por isso, passaram de coadjuvantes a destaque no mercado securitário. Isso sem contar o próprio patrimônio, que necessita de seguro para minimizar as perdas.

“Trata-se de um mercado crescente em todo o mundo, com o poder de regionalização, pois a maioria delas está distante dos grandes centros de produção e distribuição, atendendo demandas locais ou atuando como fornecedoras de componentes e serviços para grandes grupos”, diz Enrico Ventura, diretor do Grupo Bradesco Seguros. O executivo aponta que, nestes casos, os produtos geralmente são procurados por empresários que estão iniciando um negócio e não podem correr riscos quanto ao capital investido.

O histórico comprova este crescimento. Ainda segundo o Sebrae, o número de empresas de pequeno porte, em 2009, somavam 660 mil. Em 2012, totalizaram 945 mil, com elevação de 43,1%, superando a taxa de crescimento das médias e grandes empresas (MGE), de 31,2%. E o quadro deve seguir, pois mais de 43% dos brasileiros com idade entre 18 e 64 anos desejam empreender. Além disso, o perfil dos novos empreendedores reforça uma mudança cultural: hoje, 69% das pessoas que decidem abrir um negócio o fazem baseados na percepção de uma oportunidade de mercado, e não mais por necessidade, como a falta de emprego.

Assim, seguradoras e corretoras devem ficar ainda mais atentas à nova realidade, caso contrário, terão como certa a perda de espaço no mercado. Contudo, uma questão pouco discutida é que as oportunidades vão além do desenvolvimento de soluções específicas. Algumas empresas de seguros já começaram a adaptar, para as pequenas e médias, produtos e serviços utilizados majoritariamente por grandes companhias. É o caso da Liberty Seguros, que inicialmente oferecia linhas de coberturas específicas a pequenos comércios e indústrias. Não demorou muito e a companhia passou a apostar também nesta estratégia.

“O segredo para atender as necessidades das pequenas empresas é entender as particularidades de cada segmento”, diz a diretora de Seguros Patrimoniais Empresarias da seguradora, Rosy Brode Herzka. Segundo ela, é necessário estar por dentro da operação de cada segurado como um todo, desde a entrada da matéria-prima, armazenamento, sistemas protecionais e de que forma um acidente afetaria a operação da empresa, por quanto tempo e se há algum plano de contingência e emergência.

Hoje, a Liberty trabalha com soluções voltadas a pequenos negócios (pet shops, cabeleireiro, bares e restaurantes e escolas) e indústrias (metais, bebidas não alcoólicas, vinícolas e calçados), que foram ajustadas após a realização de pesquisas focus group com os clientes proprietários de pequenos negócios. Por ter estudado o comportamento, os anseios e necessidades de seus clientes, Rosy afirma que a companhia não teve dificuldades para ajustar o portfólio.

Adaptação pode ser complexa

É importante lembrar que nem sempre as companhias realizam isso facilmente. Durante o processo de adaptação, a corretora Intermezzo Seguros, por exemplo, se deparou com a alta seletividade das seguradoras e a proscrição de atividades no mercado securitário.

“Pela sua própria natureza de negócio, algumas empresas têm o alto risco de ficar sem o amparo de seguros ou terem de aceitar condições que não atendem 100% das suas necessidades e pagarem muito caro por isso”, explica Alexandre Mucida Machado Correa, diretor da corretora. Como exemplo, ele cita o risco de roubo de carga. Por ser alto no País, as medidas de segurança para evitá-lo oneram muito a atividade tanto para quem transporta como para quem embarca os produtos. “Se pontuarmos na carteira de seguro de incêndio ou patrimonial, as dificuldades são as mesmas”, completa ele, afirmando ainda que a PME é o foco de todas as corretoras de seguros pela sua quantidade e permeabilidade na economia brasileira, deixando de ser um caso de necessidade para passar a uma decorrência da atividade de corretor.

A solução adotada pela corretora foi, então, selecionar as seguradoras que possuíam um nível de produtos mais adaptados às necessidades de seus principais clientes, como postos e transportadoras de combustíveis, mercado varejista em geral, concessionárias de automóveis e empresas da construção pesada e civil. A medida agilizou os processos e permitiu custos mais atraentes para as PMEs, segmento que nem sempre conta com caixa confortável.

Por outro lado, as pequenas e médias geram valores de prêmios pequenos, e apenas um ou dois sinistros são suficientes para dar prejuízo na conta. Somam-se ainda as taxas majoradas e as condições de cobertura limitadas para a continuidade da apólice. Em casos mais graves, não se encontra mais opção de seguro para este nicho. “A ideia para equilibrar esse desvio é negociar as condições da apólice junto com a PME, adaptando as condições técnicas do seguro, estabelecendo limites aceitáveis para ambas as partes: taxas, limites, prêmios mínimos, procedimentos de segurança, entre outros”, explica ele.

Apesar de todos os entraves, a corretora obtém resultados positivos. Correa afirma que as seguradoras com produtos mais adaptados aos riscos da PME tem tido um comportamento mais previsível. Além disso, a conscientização dos empresários em geral de vários setores, inclusive transportadores, sobre a segurança da operação, tem recebido atenção mais adequada.

Segundo Correa, os produtos e serviços são os mesmos para as grandes companhias. No entanto, há uma relação perversa que prejudica a PME, ou seja, os riscos de transportes são os mesmos para as grandes e pequenas empresas e as seguradoras adaptam suas taxas com base nestes riscos. Assim, as grandes geram milhões em prêmios de seguros, aumentando as chances de altos lucros das seguradoras, e a continuidade da apólice é praticamente garantida e com custo muitas vezes reduzido ao longo do tempo.

Como atrair uma PME

As pequenas e microempresas têm como característica a decisão centralizada. Muitas vezes, o próprio dono é quem toma todas as decisões e participa de todas as etapas da vida da companhia. Logo, se o mercado de seguros se desenvolve pelo fator confiança e proteção, essas características se tornam ainda mais decisivas entre os pequenos e microempresários, que exigem tratamento particular, personalizado, capaz de compreender seu universo e, sobretudo, estar próximo a ele.

O Grupo Bradesco Seguros vê no corretor a possibilidade de atrair as pequenas e médias empresas. “Hoje o papel do corretor é idêntico ao de um consultor financeiro, que deve apresentar opções de acordo com o perfil do investidor. O segurado deve ter um atendimento personalizado. É assim que a economia cresce e o segurado passa a contar com maior proteção, adquirindo produtos de forma a preservar, ao longo do tempo, os seus bens, com autonomia para ampliar seu patrimônio sem risco de perda do que adquiriu anteriormente”, diz Enrico Ventura.

A empresa, que atende tanto o setor de produção industrial como o de serviços, procura aliar diferentes modalidades de proteção às suas apólices por meio dos produtos multilinha acoplados a diferentes coberturas em um único contrato. A medida permite que produtos e serviços sejam adaptados de acordo com a necessidade do segurado, inclusive das PMEs. Para isso, são considerados aspectos como o valor envolvido e a capacidade de contratação do segurado e do corretor em analisar qual o melhor custo-benefício para o empresário.

Segundo o diretor, há soluções que podem se encaixar no perfil do investimento desejado, cobrindo os riscos previamente analisados. Daí a importância do treinamento continuado a todos os envolvidos, em especial aos corretores, considerados como a “ponte” entre a empresa e o segurado. Pensando nisso, a empresa forneceu, entre 2013 e 2014, mais de 15 mil horas de treinamento a colaboradores e corretores de todo o Brasil, cadastrados na companhia.

Quem também aprova este tipo de ação é o executivo da Intermezzo Seguros, que considera a proximidade do corretor com as pequenas e médias empresas um definidor para o sucesso. Para Alexandre Mucida Machado Correa, o fator relacionamento é preponderante. “A partir da análise da operação são definidas as exposições aos riscos e, em seguida, a negociação com o mercado segurador para encontrar as seguradoras que consigam absorver tais riscos a um preço condizente com o caixa da PME. O custo do seguro tem que ser percebido pelas empresas como um investimento na segurança das suas operações, e não como um dispêndio, às vezes, impagável”.

Futuro promissor

As companhias que partiram para o mercado de PME já colhem os frutos deste investimento. A carteira de seguros para pequenos empreendedores da Liberty, por exemplo, registrou um crescimento aproximado de 30% em relação ao mesmo período do ano anterior. Em 2014, a seguradora fechou o ano com crescimento de 9,4%, um resultado dentro do esperado. Para 2015, a expectativa é que os números melhorem ainda mais.

“Enxergamos muitas oportunidades nesse segmento”, declara Rosy Brode Herzka. Ao que tudo indica, a executiva está no caminho certo. Um estudo realizado pelas seguradoras RSA e Tokio Marine, juntamente com o Sebrae, aponta que somente 30% das pequenas empresas possuem seguro patrimonial. A justificativa para o baixo percentual é que os próprios empresários consideram os produtos caros ou até mesmo como custos desnecessários, evidenciando que ainda há muito o que explorar com este público.

Outro fator que deve contribuir para o resultado positivo é a criatividade do brasileiro que, junto com o empreendedorismo, vai permitir a expansão e o fortalecimento das pequenas e médias empresas.

“Não há dúvidas de que o mercado de PMEs é promissor, sobretudo se levarmos em conta o tamanho do Brasil, a magnitude de suas necessidades e demandas e o fato de que o setor de pequenos e microempresários desempenha papel importante na oferta de serviços, qualificando mão de obra e contribuindo para a renda da população”, pontua Enrico Ventura, do grupo Bradesco.

transporte | PME

Transporte de Cargas: cliente potencial

Estrutura das estradas brasileiras e aumento no número de roubos são alguns dos itens que fazem profissionais autônomos e pequenas companhias recorrerem aos seguros de frota

Lívia Sousa

Um estudo da Bain & Company divulgado em 2013 mostra que, naquele ano, o Brasil contava com 7.500 quilômetros de rodovias federais. Certamente este número cresceu de lá para cá e, não a toa, companhias passaram a investir no segmento de transportes, já que tudo o que é produzido necessita ser transportado e muitas empresas brasileiras utilizam o serviço para exercer suas atividades. Outro dado, da Agência Nacional de Transportes Terrestres (ANTT), revela que há 1.224.885 veículos de empresas circulando pelo Brasil.

As grandes transportadoras ainda permanecem como as maiores detentoras das frotas empresariais, mas como as pequenas e médias saltaram nos últimos anos e passaram a contratar o serviço, as seguradoras tiveram que repaginar o portfólio e oferecer seguros de frotas para este público. Isso sem contar os profissionais autônomos, que também se valem deste recurso: até setembro passado, 21,4 milhões de pessoas trabalhavam por conta própria no País, como aponta a Pesquisa Nacional por Amostra de Domicílio (Pnad) Contínua, realizada pelo IBGE.

“É visível a estrutura das estradas brasileiras e o aumento do número de roubos. Tudo isso se apresenta como uma necessidade para as seguradoras de transporte”, argumenta Iramil Bueno de Araújo, gerente geral comercial da área de Transportes da Rodobens Corretora de Seguros, lembrando que as pequenas empresas “já não estão tão pequenas assim”.

A corretora, que foca fortemente no varejo, opera com este tipo de produto desde 2001, mesmo ano em que entrou para a área de transporte. Hoje, tem uma carteira que inclui mais de 400 pequenas e médias empresas em seguros de transporte, entre elas transportadoras de cargas e, principalmente, as de grãos, eletroeletrônicos, limpeza, fabricantes e distribuidoras de alimentos e hortifruti.

Já no Grupo Segurador BB e Mapfre, as PMEs correspondem a quase 80% de operações de transporte da companhia. “Acreditamos que a carteira de seguros de Transporte para as PMEs se manterá como a principal base para o Grupo e o mercado de maneira geral, pois elas sempre necessitarão transportar suas cargas”, afirma o superintendente de seguros Aeronáuticos, Casco e Transportes do Grupo, Carlos Eduardo Polízio.

A empresa opera em todos os segmentos deste tipo de seguro, mas tem como produtos mais comercializados os seguros obrigatórios para a Transportadora Rodoviária (RCTR-C) e Transporte Internacional (importação e exportação). No caso das pequenas e médias, contudo, as soluções são ofertadas especialmente para as transportadoras, que representam 55% de todos os prêmios emitidos pela companhia.

Outro setor importante para o Grupo é o de transporte de combustíveis, um nicho que tem tudo para ser explorado fortemente pelo mercado. Um levantamento realizado pelo Centro de Estudos em Logística (CEL/Coppead) em parceria com o Instituto Brasileiro do Petróleo (IBP) aponta que as ferrovias são responsáveis por uma grande parcela da participação nos fluxos de transferência destes materiais entre as bases (61% do volume transferido). Além disso, o Brasil é um dos países com maior potencial para a produção de combustíveis derivados de biomassa.

Mas Polízio afirma que todos os produtos deste ramo são padronizados, seja para pequena, média ou grande empresa. Com isso, os diferenciais ficam restritos à simplificação operacional que a seguradora pode disponibilizar aos clientes das PMEs.

O preço do seguro pode variar para cada segurado, dependendo do seu histórico no transporte de cargas e das demais ações relacionadas à prevenção de perdas que, eventualmente, ele tiver implantado.

Evolução e necessidades do mercado

As pequenas e médias transportadoras se especializaram e aliaram eficiência. Na opinião de Araújo, da Rodobens, o grande destaque do segmento nos últimos anos foi a profissionalização das PMEs. Se houve uma evolução considerável, por outro lado elas ainda se deparam com alguns gargalos para deslanchar de vez. Neste caso, os entraves são causados por características do próprio País, que conta com altos impostos e, em alguns pontos, precária infraestrutura da malha ferroviária. “Este cenário atrapalha o trabalho dessas empresas no dia a dia”, lembra o executivo.

Enquanto essas questões não são resolvidas, ele acredita que o caminho ideal para a expansão das seguradoras neste mercado é o desenvolvimento de produtos sob medida. “As empresas fazem a mesma coisa, fornecem as mesmas atividades, mas a operação é muito particular. As corretoras devem procurar entender a necessidade de operação de cada empresa”, acrescenta ele.

Visando esta estratégia, o Grupo Segurador BB e Mapfre já trabalha para lançar um produto conjugado ao seguro de danos ambientais, voltado aos pequenos transportadores e embarcadores. Polízio adianta que, além das coberturas básicas previstas no seguro de Responsabilidade Civil dos Transportadores, a novidade deverá amparar o reembolso das quantias pelas quais o segurado vier a ser responsabilizado, por conta de reclamações reparatórias resultantes de poluição ou contaminação por vazamento súbitos e acidentais de produtos perigosos, poluentes ou contaminantes, decorrentes de acidente envolvendo o veículo transportador.

Seguros mais requisitados

Para o transporte rodoviário, alguns tipos de seguros apresentam maior demanda. Um deles é o de Responsabilidade Civil (Seguro do Transportador), obrigatório e contratado pelo transportador para cobrir operações de transporte de cargas por vias terrestre, ferroviária, aérea ou sobre a água.

Já o Seguro para Embarcadores, contratado pelo proprietário da mercadoria, garante indenização contra perdas e danos decorrentes de acidentes ou não com o meio de transporte. O produto é dividido em duas modalidades, sendo Transporte Nacional (cobertura para a circulação doméstica de cargas, que garante danos e prejuízos causados à mercadoria durante o transporte em quaisquer vias, sejam terrestres, aéreas ou sobre a água) e Transporte Internacional (modalidade utilizada para as operações de comércio exterior cujo contrato é feito de acordo com o risco da viagem e a condição de venda e/ou compra envolvida na negociação).

especial Espanha | economia

Espanha avança para o crescimento

Queda de desemprego e aumento das exportações impulsionam a sua recuperação

Kelly Lubiato, de Madri

A luz no fim do túnel já é vista pelos espanhóis. Apesar de a população ainda reclamar da proliferação dos sub-empregos, o fato é que o desemprego que assolou a população do país durante anos começa a arrefecer, de acordo com informações do secretario de Estado do Comércio da Espanha, Jaime García Legaz. O crescimento do PIB em 2014 foi de 1,4% e as perspectivas para 2015 ultrapassam a marca dos 2%.

A economia espanhola cresceu nos últimos dois anos, com redução de 3% na taxa de desemprego em 2014, ficando em 27% da população economicamente ativa. As taxas de exportação aumentaram e o país recuperou competitividade dentro da zona do euro, com aumento do superávit em 1,5% em 2013. “Como não temos moeda própria, nossa redução se dá apenas através do aumento da produtividade e da queda das importações”, disse Legaz.

O setor externo está sendo o responsável pela recuperação econômica. O desequilíbrio macroeconômico está diminuindo porque as exportações crescem acima da média européia desde 2013, registrando aumento de 32% em 2014. Saíram de 10% déficit para 1,5% de superávit em 2013. “Como não possuímos moeda própria, a única forma de ajustar a competitividade é através da redução dos custos internos, com processo forte de aumento da produtividade por hora trabalhada”, acrescentou Legaz.

A recuperação da competitividade trouxe um grande volume de investimento estrangeiro direto. A Espanha recebeu 39 bilhões de dólares em 2014, ficando atrás apenas dos Estados Unidos, Canadá e Austrália. O secretário acredita que isso só foi possível graças às reformas nas leis trabalhistas que abriram novas possibilidades de contratação para os empresários. O País atraiu novos modelos de negócios e indústrias das áreas de automóveis (com novas fábricas e linhas de produção), equipamentos, componentes automobilísticos, produtos químicos e setor agroalimentar. 63% das exportações espanholas são para regiões da Europa; o restante segue para África e Ásia.

A reforma trabalhista na Espanha foi imprescindível, porque o país possuía a maior taxa de desemprego da União Europeia nos últimos 35 anos. A reforma realizada em 2012 possibilitou às pequenas empresas realizarem negociações mais flexíveis com os empregados, sem serem afetadas por grandes acordos salariais. “O setor da construção civil, por exemplo, em 2009 dispensou 800 mil trabalhadores. Em 2014, esta indústria teve aumento de empregabilidade da ordem de 25%”, comemorou Legaz, acrescentando que “quando há causas econômicas objetivas e justiçáveis, é possível aplicar os custos especiais para despedir funcionários”.

Sobre a reforma da previdência social, Legaz ressaltou que após a aprovação das resoluções do Pacto de Toledo, as discussões saíram do âmbito de partidos e hoje é tratada de forma institucional.

especial Espanha | inovação

Estar à frente é mais do que necessidade

Grupo espanhol aposta na venda direta como canal alternativo para o futuro dos seguros massificados