Entrevista/ Marco Antonio Rossi

Em todos os segmentos, uma seguradora presente

Há mais de 30 anos na Organização Bradesco, Marco Antonio Rossi preside o Grupo Bradesco Seguros e tem uma visão ampla do setor. Segundo ele, o mercado segurador brasileiro apresenta enorme potencial de crescimento

APÓLICE: Com a perspectiva de queda do desempenho econômico brasileiro, quais são as expectativas do Grupo Bradesco Seguros?

Marco Antonio Rossi: A análise que temos em termos de mercado é que provavelmente não teremos uma desaceleração daqui para frente. Nossa expectativa é de que isso não ocorra. Por outro lado, independente desta situação, observamos que mesmo com a economia apresentando sinais mais rígidos, o mercado segurador cresceu 19% no primeiro trimestre em relação ao ano anterior. Nós temos grandes oportunidades e há uma defasagem no que diz respeito à participação do mercado segurador no PIB.

APÓLICE: O perfil do consumidor de seguros está começando a mudar?

Marco Antonio Rossi: Eu acho que já tem mudado. O que percebemos é uma presença mais efetiva da mulher. Verificamos que as pessoas entram no mercado de seguros cada dia mais cedo. Sentimos uma mudança no perfil do brasileiro no que diz respeito ao seguro. Observamos maior participação da classe C nos produtos no Grupo Bradesco Seguros. O mesmo aconteceu com a maior presença das mulheres. Essa participação cresce de maneira significativa e sustentável. Isso é fruto também, primeiro, do fato da mulher ter maior sensibilidade em relação à proteção, está no DNA dela a preocupação de proteger as pessoas de quem ela gosta.

APÓLICE: As pessoas de terceira idade também podem ser novos consumidores potenciais de seguro?

Marco Antonio Rossi: Isso também já vem ocorrendo. Nós temos liderado as discussões sobre longevidade no País e adaptado nossos produtos. Acreditamos que a área de prestação de serviços de assistência – como eletricista, chaveiro e outros – também terá crescimento nos próximos anos em virtude da maior necessidade de produtos específicos para pessoas com mais de 60 anos de idade.

No Grupo Bradesco Seguros, as mulheres representam 40% da base de clientes e a participação do sexo feminino cresceu 11% nos últimos 12 meses.

APÓLICE: Estes programas como Conviva, Circuito da Longevidade, Porteiro Amigo do Idoso, por exemplo, também propiciam um bom retorno de imagem?

Marco Antonio Rossi: Primeiro, nós fazemos isso porque faz parte da matéria-prima das seguradoras: discutir temas de longevidade, saúde, sustentabilidade são fundamentais para uma companhia de seguros. Mais do que o ganho para a imagem da empresa, esta é a contribuição do Grupo Bradesco Seguros à comunidade. No País, temos um problema em relação ao futuro, principalmente no tema da longevidade. Isso significa uma grande adaptação para a sociedade. Hoje, percebemos claramente quatro gerações trabalhando juntas, mas com pensamentos distintos. As empresas precisam de uma adaptação para esta nova realidade. Estamos presentes em muitas iniciativas, em preservação ambiental, saúde, longevidade. Este é o papel de uma grande seguradora. É um retorno que damos à sociedade em troca de sua confiança em nossa companhia e em nossos produtos.

APÓLICE: Como a seguradora pode mostrar à sociedade o lado “social” do seguro?

Marco Antonio Rossi: A comunicação na área de seguros sempre é complexa. A campanha publicitária lançada pelo Grupo – “Vai que…” – mostra justamente que o seguro não é tão complexo como se imagina. É possível falar de maneira mais simples ao consumidor. Em nossas pesquisas, identificamos um alto índice de satisfação do cliente com a companhia. As pessoas têm um carinho e uma proximidade em relação à nossa marca.

APÓLICE: Vocês darão continuidade a esta linha mais leve de comunicação? A campanha “Vai que…” continua?

Marco Antonio Rossi: O objetivo é continuar comunicando de maneira simples e bem humorada, facilitando a percepção das pessoas sobre a importância de adquirir proteção através do seguro.

APÓLICE: O mercado está num momento mais consolidado ou o movimento de fusões e aquisições deve continuar?

Marco Antonio Rossi: Sempre há espaços para novos entrantes, como há para consolidação. Nós teremos um cenário mais competitivo, com taxas de juros menores, o que exigirá maior competência por parte das seguradoras. Isso pode significar também uma oportunidade para discussões sobre este tema.

Vai Que…

Com “Taffarel”, “Byafra” e agora com “Sérgio Mallandro”, a campanha desenvolvida pela AlmapBBDO para o Grupo Bradesco Seguros reforça a estratégia de atrair a atenção dos consumidores ao inserir humor e leveza à comunicação de seguros.

APÓLICE: É um momento de oportunidades?

Marco Antonio Rossi: Para o mercado como um todo, ter seguradoras bem estruturadas, com bons números, é muito positivo para o setor. A chegada de empresas estrangeiras também é positiva. Hoje, praticamente todas as seguradoras do mundo têm alguma participação no Brasil. Somos um mercado que ainda oferece muitas oportunidades e atrai o interesse externo.

APÓLICE: E como anda o relacionamento do Grupo Bradesco Seguros com os corretores de seguros?

Marco Antonio Rossi: Temos hoje 40 mil corretores com algum tipo de relacionamento com a marca Bradesco Seguros. Estamos muito juntos, trocamos informações para melhorar os nossos produtos e serviços. Iniciamos uma terceira rodada de visitas a todos os Sindicatos de Corretores do Brasil. O presidente Trabucco (Luiz Carlos Trabucco Cappi, presidente do Banco Bradesco) iniciou este trabalho, e eu e meus companheiros de cada seguradora do Grupo estamos dando continuidade. Já fizemos toda a região Sul e agora vamos iniciar Norte e Nordeste. O objetivo é aprimorar o relacionamento com o corretor e aumentar a sinergia. Hoje, mais do que tudo, dentro do Grupo Bradesco Seguros somos 100% corretor de seguros e temos sempre a preocupação de manutenção e avanço na parceria com esses profissionais.

APÓLICE: Quais produtos novos podem chegar ao mercado brasileiro?

Marco Antonio Rossi: Hoje, no Brasil, nós temos praticamente os mesmos produtos do resto do mundo. Nosso mercado é moderno, efetivo. Tem um ou outro ponto que estamos trabalhando com a Susep, como o seguro de automóvel mais flexível, que atenda os carros mais antigos; o produto para gerar poupança para investir em saúde no futuro. Antigamente, os questionamentos dos corretores eram somente sobre os seguros de automóveis. Houve uma mudança do perfil do corretor. Ele tem uma relação com o seguro de automóvel, mas também quer saber mais sobre seguro dental, de vida e planos de previdência, produtos em que ele não pensava no passado. Percebemos que o mercado está mais sofisticado. O corretor entendeu a importância de potencializar a sua carteira.

Universeg

Criado há oito anos pelo Grupo Bradesco Seguros com a missão de capacitar colaboradores e corretores em geral para um mercado cada vez mais competitivo, o UniverSeg – Universo do Conhecimento do Seguro – reformula seu portal (www.universeg.com.br), que passa a contar com novo layout, com navegação mais rápida e fácil.

No portal do UniverSeg, além das informações dos cursos, o corretor e o funcionário do Grupo têm acesso a vasto e exclusivo conteúdo, que abrange matérias, artigos, entrevistas, depoimentos, dicas, calendário de eventos, download de material, entre outras ferramentas.

Dentre algumas das atividades desenvolvidas pelo UniverSeg estão, principalmente, ações que visam ao aprimoramento pessoal e profissional dos colaboradores e corretores do Grupo Segurador.

O Grupo Bradesco Seguros foi pioneiro ao lançar, em 1997, o Site 100% Corretor, ferramenta essencial para o trabalho diário dos Corretores de Seguros cadastrados no Grupo.

APÓLICE: O corretor está mais familiarizado com as novas formas de vender?

Marco Antonio Rossi: As informações e a tecnologia de suporte são amplas. Eu entendo que isso faz parte de um processo constante de novas tecnologias que vão facilitar cada dia mais o trabalho do corretor. Ele precisa se preparar porque a maneira de comprar seguro da nova geração está se transformando. O corretor precisa se adaptar a esta nova realidade. As seguradoras buscaram ferramentas que facilitaram a vida do corretor e do segurado. Recentemente, o Grupo Bradesco Seguros lançou um aplicativo para iPad, no qual há informações sobre todos os produtos. Isso gera uma grande facilidade de informação para o segurado.

APÓLICE: A venda via internet é uma tendência?

Marco Antonio Rossi: Sim, não tenho dúvida. Mas acho também que ela não diminui a importância do corretor, que tem que se adaptar a esta nova realidade para estar mais presente na vida do segurado.

APÓLICE: Dentro do Grupo Bradesco Seguros, quais são as áreas que devem se desenvolver mais?

Marco Antonio Rossi: Há muitas oportunidades. O seguro residencial, por exemplo, tem penetração baixa, preço acessível e facilidade para comercialização. No Brasil, somente 14% das residências são seguradas. No seguro saúde e no dental também há inúmeras oportunidades. Para onde se olha é possível ampliar.

APÓLICE: O mercado de seguros está aumentando sua importância na economia?

Marco Antonio Rossi: A penetração do mercado segurador no PIB tem aumentado e o próprio crescimento apresentado demonstra isso. Mas existe ainda muito espaço para crescer.

APÓLICE: As pequenas e médias empresas são foco para a companhia?

Marco Antonio Rossi: Com um mercado aquecido, hoje há intensa disputa por talentos. O que antes se observava em grandes empresas, agora se vê nas pequenas também. Elas oferecem seguro de vida, saúde, dental como forma de benefícios e, assim, reter talentos. O crescimento das PMEs promoveu uma mudança significativa, aumentando a presença do seguro neste setor. Estas empresas agora se esforçam para reter sua mão-de-obra qualificada.

APÓLICE: O corretor está buscando estes clientes?

Marco Antonio Rossi: Eu acho que ele busca, sim, mas há espaço para capturar ainda mais oportunidades. O corretor tem trabalhado isso, mas existem oportunidades para um contato mais próximo. As pequenas e médias empresas são potenciais consumidores, com capacidade enorme para consumir seguros.

APÓLICE: E o microsseguro? Quando será realidade com legislação específica?

Marco Antonio Rossi: O seguro popular, com custos menores, já é realidade. Nós temos que trabalhar para que a aquisição deste seguro seja mais simples, pois ainda temos dificuldades para fazer algumas contratações.

APÓLICE: O Grupo Bradesco Seguros vai continuar investindo em microsseguro?

Marco Antonio Rossi: Não tenha dúvida. Queremos estar presentes em todos os segmentos.

APÓLICE: E em grandes riscos? Como fica a atuação da seguradora?

Marco Antonio Rossi: Uma seguradora do nosso porte deve estar presente em todos os segmentos. O País crescendo, os grandes riscos ficam presentes em nosso dia-a-dia.

Opinião

Os juros mais baixos e o mercado de seguros

Denise Bueno

Muitos estão felizes com a queda da taxa básica de juros da economia. Afinal, com juros menores, temos a sensação de estabilidade, o que nos dá mais segurança para planejar o futuro. Para a indústria de seguros, a redução da Selic, que em maio chegou a 8,5% ao ano, traz prós e contras.

Os analistas acreditam que há tempos as empresas se preparam para esse momento, porém agora terão de agilizar as estratégias para adequar as despesas gerais e administrativas, bem como tornar processos e estrutura mais enxutos. O resultado financeiro no primeiro trimestre ainda foi bom, com redução na expectativa de juros compensado pela valorização na bolsa.

Iago Whately, analista do Fator, lembra que o resultado da seguradora é uma combinação da receita financeira com o resultado operacional. “Tradicionalmente, as companhias têm se beneficiado da alta taxa de juros. Tinham boa parte da vida ganha. Podiam ser menos eficientes ou até mais agressivas para conquistar market share, pois sabiam que o resultado financeiro daria conta do resultado esperado para o ano.”

Com a queda dos juros, o resultado financeiro precisa ser compensado pelo operacional. Ou seja, o que já era importante – ser eficiente -, fica ainda mais agora. “A combinação dos dois fatores proporcionou rentabilidade interessante para as seguradoras”, diz o analista com base nos balanços trimestrais divulgados da, como da Porto Seguro e SulAmérica.

Não bastasse a acirrada concorrência com a entrada de novos players, as companhias de seguros precisam driblar, além da queda acentuada da taxa básica de juros, os efeitos das mudanças de regras editadas pelo órgão regulador, o aumento do índice de indenizações pagas pela maior ocorrência de acidentes e roubos, o incremento da fraude, situação típica de momentos de crise, além de fazer piruetas para atrair e reter talentos diante da falta de profissionais especializados.

Carlos Magnarelli, diretor financeiro da Liberty Seguros, ressalta o lado bom. “Se a redução dos juros proporcionar o crescimento do país, as seguradoras vão ganhar muito com o aumento das vendas de seguros para proteger os bens adquiridos pela população, como carros, imóveis, eletroeletrônicos, bem como viagens e dívidas. No entanto, tal crescimento é esperado apenas para o terceiro quadrimestre do ano. Uma análise do Barclays divulgada no final de maio, mostra preocupação com o setor diante de tantos desafios que terão de ser administrados concomitantemente.

“No seguro de carros e também de varejo, é inevitável o aumento dos prêmios e mudança no perfil dos investimentos das seguradoras, com maior alocação em papéis privados. Já em grandes riscos, acho que os preços são mais técnicos e menos dependentes do resultado financeiro”, diz o consultor José Rubens Alonso.

De acordo com analistas, o ambiente competitivo em automóveis deve ficar menos acirrado, com todos precificando com mais racionalidade. Até mesmo os bancos, que lutam por uma fatia maior de market share. Eles querem aumentar participação de mercado, mas antes disso querem lucrar, o que leva o setor a uma unanimidade: os preços do seguro de carro, que já vem apresentando alta, devem seguir na busca pelo equilíbrio operacional.

Previdência e outros produtos de longo prazo terão forte impacto, aposta. Segundo ele, a indústria vai procurar alternativas de investimentos, talvez elevando a alocação em ações e imóveis. Alonso também acredita que alterações nas regras regulatórias de alocação de investimentos devem entrar com maior prioridade na agenda do mercado.

Mesmo sem mudanças nas regras de aplicação das reservas das seguradoras, que ultrapassaram R$ 400 bilhões em abril deste ano, haverá diversificação de portfolio de investimentos. Praticamente todos os executivos entrevistados apostam na maior diversificação do mix de investimentos. São unânimes em afirmar que haverá maior demanda das seguradoras por ativos de crédito privado à medida que o mercado secundário se desenvolva no Brasil, dando liquidez aos títulos emitidos pelas empresas. Também estão na mira das seguradoras fundos de private equity e oportunidades no segmento de imóveis.

“Buscaremos analisar riscos de crédito, que ofereçam boa rentabilidade, e riscos de mercado, por meio de títulos públicos com prazos mais longos, prefixados ou indexados à inflação”, diz Tarcisio Godoy, da Bradesco Seguros. “Temos de nos preparar para as duas evoluções. Para a queda de juros e para os juros voltarem a subir”, acrescenta Jérôme Garnier, diretor financeiro da Caixa Seguros.

Na Allianz, a queda de juros deverá causar uma redução de R$ 11,3 milhões, considerando-se uma carteira de investimentos próxima de R$ 1,8 bilhão, calcula o diretor financeiro José Garcia. Para corrigir, a estratégia é incrementar o portfolio de crédito administrada pela companhia, segundo comum acordo durante teleconferências realizadas semanalmente com a matriz, na Alemanha. “Vamos aplicar mais em bolsa, diminuir nossa posição em títulos pré-fixados e aumentar a fatia dos títulos indexados a inflação”, contou.

Mesmo com uma melhor gestão do portfolio de investimentos, os CEOs apostam no repasse da conta para o consumidor. “Não tem uma saída de curto prazo que resolva. Vai exigir recomposição de preço”, afirma um executivo da Porto Seguro, maior seguradora de carro do Brasil. Em outras palavras, o preço do seguro vai aumentar.

Acácio Queiroz, CEO da Chubb, disse que há anos prepara a seguradora para viver nesse cenário de juros baixos. “Não estou preocupado com crescimento. Muito mais importante é achar um equilíbrio operacional e preservar o resultado da companhia, repassando o mínimo possível para o preço”, diz Queiroz, descartando acompanhar uma possível concorrência de preço em busca de market share.

Milton Bellizia, diretor administrativo financeiro da Marítima, também quer evitar repasse para o preço. “Os esforços estão em melhorar a produtividade e a eficiência da empresa e, em último caso, o repasse de preço ao consumidor será aplicado”, diz. Segundo Belizia, haverá menos oportunidade para uma concorrência predatória via redução de preços, privilegiando aqueles que investirem em produtos diferenciados. “O atendimento a corretores e segurados ganhará mais relevância na conquista do mercado”.

Para os clientes corporativos, o efeito da queda de juros nas operações de seguro será talvez um dos únicos acontecimentos que poderá produzir uma estabilização de preços, que vinham em um ciclo declinante desde a abertura do mercado de resseguros/”

Segundo nota enviada pela diretoria da Associação Brasileira dos Gerentes de Riscos (ABGR), para enfrentar a perda das receitas financeiras as seguradoras deverão não só frear a queda constante das taxas, como até mesmo repassar aumento de preço para compensar a perda do resultado financeiro, que representa um percentual significativo dos ganhos.

No entanto, os grandes clientes reunidos na ABGR apostam na busca por eficiência pelas seguradoras e resseguradoras, uma vez que a concorrência está acirrada no setor. Tanto pela busca de ganho das seguradoras e resseguradoras estrangeiras que enfrentam a queda do lucro pela crise na Europa, como pelo bom momento vivido no Brasil, com a liberação de financiamentos para grandes projetos de infraestrutura,

Com relação aos custos de parcelamento, as empresas seguradas acreditam que haverá certamente uma redução dos juros, desde que a questão dos resultados operacionais tenha sido equacionada. Já nos contratos individuais, boa parte das companhias continuará praticando o parcelamento em até quatro vezes sem juros.

mercado/ associação

A corretora dos corretores de seguros

Unir forças e apoio administrativo para ter mais tempo para vendas é uma das tendências do mercado de seguros moderno

Os corretores de seguros estão atravessando uma fase de consolidação, com a união de forças entre os pequenos e médios para conseguir melhores condições comerciais junto às companhias seguradoras. Assim como nos Estados Unidos, por exemplo, os corretores podem se associar a empresas que, unindo as forças de seus associados, conseguem negociar com as seguradoras e diminuir o custo de sua operação.

Desde 1996, a Lojacorr desenvolve este projeto na região Sul do Brasil, onde já atua em 74 municípios. Sua estratégia é agir como uma corretora de seguros para cada um de seus 300 corretores acionistas. “Entendendo suas principais necessidades, oferecendo suporte operacional e capacitação técnica. Utilizando a infraestrutura da Lojacorr, com soluções tecnológicas, administrativas e comerciais, o corretor acionista aumenta a sua competitividade no mercado e atende melhor as necessidades dos segurados. Assim, ele também tem mais tempo livre para o relacionamento com os seus clientes”, explica José Heitor Silva, presidente da Lojacorr.

A empresa agora está expandindo os negócios para o estado de São Paulo, com a abertura de uma sucursal com capacidade para atender até 100 corretores acionistas. Silva ressalta que o planejamento estratégico da empresa já prevê a abertura de mais quatro filiais no estado, nos próximos três anos.

Quando um corretor se une à Lojacorr ele passa a deter ações preferenciais da empresa. “Esta união, entretanto, não exclui o relacionamento comercial dele com as seguradoras. O corretor tem a liberdade de escolher as seguradoras com quem deseja operar. A vantagem está no fato dele buscar em nossa rede de contatos as melhores oportunidades e produtos do mercado para atender as solicitações de seus clientes”, acrescenta Diogo Arndt Silva, diretor de expansão da Lojacorr.

Pelo histórico da Lojacorr, o perfil do corretor que atua na empresa é de faturamento médio a partir de R$ 30 mil/mês. “Mas isso não é uma regra. Em Santa Catarina, temos um acionista que fatura mais de R$ 12 milhões/ano”, informa Silva. Segundo ele, os corretores ligados à Lojacorr têm crescimento três vezes superior à média de mercado. “O corretor ganha, principalmente, competitividade”.

O diretor da sucursal de São Paulo da Lojacorr, Julio Tucci, avisa que a tendência é que os pequenos e médios corretores sejam engolidos pelos maiores. “Unidos, eles ganham força junto ao consumidor – pois podem oferecer mais opções; junto à concorrência – pois podem disputar negócios em pé de igualdade; e junto às seguradoras – com condições comerciais mais vantajosas. É uma maneira de expandir o negócio com pequeno investimento”.

Depoimentos

“A tranquilidade e a tecnologia que a Lojacorr me proporciona, me permite atender meus segurados aonde quer que eu esteja. Além de dispor de mais tempo para me organizar, consegui crescer e ainda ser contemplado em campanhas das seguradoras (viagens e prêmios) que sozinho certamente não conseguiria.”

Evandro Luis Pereira – Sucursal Paraná

“O acionista da Lojacorr é valorizado e respeitado junto ao mercado segurador e seus clientes, pois com todas as ferramentas que a ele são disponibilizadas proporciona mais tempo para atualizar-se, facilitando seu objetivo maior que é a comercialização de seguros.”

Carlos de Paiva – Sucursal Rio Grande do Sul

“Com a Lojacorr, uni o útil ao necessário. Útil porque não preciso mais me preocupar com as funções administrativas burocráticas e tributárias de uma empresa. Necessário porque ampliei o meu portfólio de seguradoras, permitindo ampliar minha base de clientes atendendo-os por completo.”

Carlos Munhoz – Filial Norte de Santa Catarina

Suplemento

especial | seguro de vida

O mito do judiciário protetor

Lentamente, mas de forma dinâmica, o Poder Judiciário começa a levar em conta o que foi escrito nos contratos para proferir as sentenças de demandas ligadas ao setor de seguros

Kelly Lubiato

Até algum tempo atrás, quando havia uma demanda judicial contra uma seguradora envolvendo a cobertura por invalidez, os segurados quase sempre tinham ganho de causa, sendo comum que os juízes ampliassem o sentido de coberturas que não correspondiam àquelas efetivamente contratadas.

Acontece que as condições que garantem a aposentadoria pública por invalidez nem sempre são idênticas àquelas previstas nas condições gerais dos contratos de seguros. As seguradoras oferecem coberturas de invalidez por qualquer causa (acidente ou doença), ou somente por acidente. E podem estabelecer seus próprios critérios para a avaliação do estado de invalidez – critérios estes que não necessariamente correspondem aos mesmos adotados pelo Instituto Nacional do Seguro Social (INSS).

Para o juiz de direito Ronnie Herbert Barros Soares, titular da 14ª Vara Cível Central da Capital – SP, o fato de o segurado haver conseguido a aposentadoria pelo INSS serve como indicativo da invalidez e, em geral, são solicitados ao órgão previdenciário as cópias de laudos médicos que fundamentaram a concessão. “Porém, normalmente é determinada a realização de perícia médica no processo contra a seguradora (inclusive no DPVAT), a fim de verificar se a hipótese que justificou a aposentadoria pelo INSS se enquadra nas cláusulas do contrato”, explica o magistrado.

“Já houve uma evolução”, afirma a advogada especializada em previdência e seguros Ivy Cassa, do escritório KLA. “Sabe-se que os critérios são diferentes e que o que se considera ‘invalidez’ para a previdência social não necessariamente terá o mesmo sentido para as seguradoras. A seguradora tem liberdade para restringir a cobertura, e o segurado, ao contratar o produto, é informado acerca da restrição. Não faz sentido que quem contratou um seguro por invalidez por acidente pleiteie cobertura por invalidez por doença. Isso afeta toda a estrutura do seguro, pois a operação é fundada em cálculos, e não é justo solicitar uma cobertura pela qual não se pagou. O que se percebe claramente agora é que o Judiciário, nos últimos anos, vem reconhecendo a existência de critérios diversos”.

As maiores dificuldades de entendimento entre o setor e a justiça estão exatamente na realização de perícias, pois elas ficam a cargo do IMESC e o Estado não se preocupa em adequar a estrutura desse órgão para atendimento da demanda. “Às vezes, o processo aguarda mais de três anos para a realização de uma perícia simples”, lamenta Soares.

“Por conta dessa demora, o Centro de Apoio aos Juízes do Fórum João Mendes (CAJ) têm realizado mutirões para atendimento dos casos específicos de seguro obrigatório, em que a Seguradora Líder efetua o pagamento das despesas de perito judicial que faz o atendimento da parte e emite o laudo no dia da audiência de conciliação, permitindo solução rápida para esse tipo de conflito”, comenta o juiz.

Para que acontecesse esta evolução da interpretação foi feito um trabalho minucioso de associações entidades do setor, como CNseg e AIDA, para conscientizar os juízes desta diferença.

“Além disso, muitas seguradoras já deixam explícito em seus contratos que o fato de o segurado ficar inválido para a previdência social não significa que ele tenha direito necessariamente a uma cobertura para o seguro, já que cada sistema tem suas próprias regras”, pondera Ivy.

De acordo com Lucia Valle, diretora e atuária da Buck Consultants, até 2006, o conceito de invalidez total e permanente estava muito vago nas apólices, o que dava margem a várias interpretações. “Não havia muita transparência e a linguagem era complexa e subjetiva”, avalia. “Por isso, o Poder Judiciário sempre observava as questões pelo viés social. Se a pessoa é pobre e tem mais de 60 anos, o juiz ainda dava o ganho de causa a ele”, ressalta.

Porém, em 2006 foi estabelecido um Baremo que pontua os tipos de lesões. Desta forma, as decisões passaram a obedecer a um critério um pouco mais objetivo. “Agora, temos uma regra mais clara”, garante Lucia, “que permite às seguradoras até precificar melhor seus produtos”. “Com regras mais claras e objetivas, observa-se um reflexo positivo na relação das seguradoras com os segurados, o que pode inclusive diminuir o número de reclamações infundadas. Tudo isso reflete na saúde financeira do setor e, por consequência, em benefícios para os próprios segurados.”, acrescenta Ivy.

especia| | previdência privada

especia| | previdência privada

Planos de patrimônio segregado existem?

Eles estão na forma da Lei, mas ainda carecem de uma regulamentação específica por parte da Susep

Kelly Lubiato

A lei nº11.196, de 2005, fruto da conversão em lei da chamada “MP do bem” introduziu no mercado os planos de previdência complementar com patrimônio segregado, ou seja, a possibilidade de cada participante ser titular das quotas dos fundos de investimento em que são aplicados os recursos de seus planos de previdência. Nos planos comercializados atualmente, a seguradora é a titular das quotas.

Apesar da publicação da lei ter ocorrido em 2005, a matéria permanece carente de regulamentação infralegal, e as resoluções 338 e 339 da Susep, no 1º parágrafo do artigo 83, impediram por ora a aprovação de planos de patrimônio segregado.

Ivy Cassa, advogada especializada em previdência privada do escritório KLA, explica que o objetivo da “MP do bem” foi oferecer maior segurança ao participante que, em caso de eventual liquidação da entidade de previdência ou da seguradora, não teria seus recursos envolvidos em outras dívidas, pois suas reservas estariam completamente segregadas. Além disso, o participante poderia utilizar sua reserva como garantia de financiamento imobiliário.

“A dúvida jurídica é, se ocorrer uma liquidação extra judicial, o patrimônio do segurado, em última instância, pode ser considerado patrimônio da seguradora”, adverte Roberto Carlos Pereira do Lago, superintendente da Mapfre Vida e Previdência. Ele destaca ainda que um grande impasse é o fato da segregação de patrimônio só proteger os recursos em sua fase de acumulação. “Quando o segurado passa a receber os benefícios, volta a estar exposto ao risco.”

Entretanto, vale ressaltar que há bastante tempo o mercado não assiste a nenhum tipo de problema ligado às seguradoras, por conta das extensas exigências de aplicação das reservas das seguradoras feitas pelo órgão fiscalizador.

Luiz Peregrino, diretor executivo da Fenaprevi, afirma que o ideal seria a criação de produtos de previdência com patrimônio de afetação, o que garantiria a segurança do consumidor em qualquer período dos planos. “Porém, para que este tipo de plano entre em vigor, seria necessária a edição de uma nova lei, que modificasse a Lei Complementar 109 e viabilizasse o patrimônio de afetação”, explica o executivo.

Como já acontece em outros países, nos planos com patrimônio de afetação a seguradora funciona como uma intermediária das aplicações dos segurados.

Ivy explica que, da forma como está nosso ordenamento jurídico, os participantes não detém a propriedade dos recursos que aportam, mas sim um direito de crédito, que podem fazer valer conforme as especificidades de cada regulamento.

A regulamentação dos planos de patrimônio segregado traria aos participantes a segurança de saber quem garante o seu dinheiro. “Esta é a primeira pergunta por parte dos consumidores na hora da compra de um produto”, constata Lago. Além disso, esta regulamentação seria um estímulo para as seguradoras menores, que teriam mais argumentos de vendas junto aos consumidores.

Penhorabilidade depende da interpretação do juiz

O Código de Processo Civil estabelece que as aposentadorias não são penhoráveis porque têm natureza alimentar. Porém, o conceito de “aposentadoria” em matéria de previdência privada, é um tanto subjetivo, o que pode levar a algumas dúvidas na interpretação da lei. Será que a “aposentadoria” é apenas o benefício, ou desde a fase da acumulação já haveria a tal “impenhorabilidade”?

A advogada Ivy Cassa explica que esta imprecisão pode dar margem à utilização de argumentos equivocados para a venda de planos de previdência privada, como se fossem produtos capazes de driblar credores e a própria lei. “Às vezes as pessoas falam da previdência como se fosse aquele ‘lugar em que tudo é permitido’ – fraudar credores, ex-cônjuges, herdeiros, beneficiar amantes. Isso não corresponde à realidade”, alerta.

De fato, os planos de previdência privada completar têm sido vendidos com diversos apelos, como a sucessão familiar, por exemplo. Pelo fato do VGBL ter sido concebido como um “seguro”, o valor nele aplicado poderia ser imediatamente sacado pelo beneficiário, sem entrar em inventário.

Ivy explica que a penhorabilidade ou não dos valores aplicados, na realidade brasileira, varia de caso a caso, não havendo ainda uniformidade de critérios pelos juízes diante da lacuna na legislação. “Vimos casos em que o participante tinha uma reserva de previdência de R$ 1 milhão, e patrimônio pessoal de R$ 29 milhões, e o juiz entendeu que aqueles recursos, naquelas circunstâncias, não tinham caráter alimentar.” No outro extremo, caso o participante tenha este mesmo valor de reserva de previdência e um patrimônio com valor irrisório, a Justiça pode considerar o caráter alimentar do fundo.

“A penhora de reservas depende muito visão do Judiciário”, acredita Luiz Peregrino, diretor executivo da Fenaprevi. Para ele, é fundamental discernir o que é plano de aposentadoria e o que é investimento.

Agora, considerando que os planos de patrimônio segregado já estivessem aprovados, seria muito fácil para o credor localizar estes recursos do devedor. “Qualquer sistema de penhora online localizaria rapidamente pelo nome do participante”, lembra Roberto Lago, da Mapfre.

Ivy aponta ainda outros critérios que poderiam ser utilizados para a identificação do caráter alimentar, tais como a natureza da entidade (aberta ou fechada), ou a disponibilidade dos recursos aos participantes. Ela cita exemplos julgados de Portugal e da Espanha, em que a questão da disponibilidade foi determinante. “Em um plano patrocinado de uma entidade fechada, o participante não tem livre acesso aos seus recursos, então não faria sentido que os credores gozassem de um privilégio que o próprio participante não tem. Já nos planos individuais das entidades abertas, em que a disponibilidade é quase plena, não faria sentido restringir a cobrança dos credores.”

Os planos de previdência privada possuem inúmeras vantagens para os participantes, como a tributação regressiva, a possibilidade de desconto da base de cálculo do imposto de renda, e a função social, que é de prover recursos para a manutenção do padrão de vida na velhice. Contudo, destaca Ivy, os planos de previdência não são um “refúgio dos devedores”, uma vez que sempre que um ato for destinado a fraudar aos credores, ele poderá ser anulado, nos termos da lei.

especial | D&O

Subscrição bem feita diminui risco de ações judiciais

Cada vez mais cientes disso, as seguradoras que operam em linhas financeiras buscam o aperfeiçoamento das exigências na formação do contrato

Kelly Lubiato

Nenhum executivo de seguros sai da cama diariamente pensando: “hoje, vou negar um sinistro”. O mercado é o maior beneficiário e deve ser o maior praticante do princípio da boa-fé, que rege os contratos de seguro.

O seguro de responsabilidade civil D&O ainda é relativamente novo no País e, por enquanto, a sua penetração ainda se restringe aos executivos de grandes empresas, principalmente aquelas de capital aberto. “Mas, este é um cenário que também deve evoluir e atingir empresas de menor porte”, conforme previsão de Robert Hufnagel, diretor de Financial Lines da Chubb.

Existem alguns pontos muito sensíveis nos produtos de D&O. “A definição de administrador varia de acordo com a apólice, mas pode trazer dúvidas no momento da regulação de sinistro”, define Tiago Cortez, advogado especializado em seguros de D&O do escritório KLA.

Para o produto se tornar mais atraente para o mercado, a definição de segurado incorporou não só os administradores nomeados de acordo com o estatuto social, mas todas as pessoas que têm poder de decisão em nome da sociedade. “A questão é especificar até onde esta definição pode acarretar a cobertura do seguro”, lembra Cortez.

A reclamação de sinistro antes do período de vigência da apólice também gera discussões. Cortez avalia que se o sinistro aconteceu antes, mas só foi apresentada a reclamação ou o segurado só tomou conhecimento depois da vigência, pode estar coberto.

Entretanto, mesmo no campo das suposições há divergências. “Uma reclamação apresentada após o período de vigência da apólice, ainda que os fatos refiram-se a atos anteriores que não eram de conhecimento do segurado, é uma reclamação coberta pela apólice. “Caso esta reclamação seja um desdobramento de outra ação contra o segurado, comprovada a relação entre a anterior e aquela apresentada durante o período de vigência, não tem cobertura”, resume Cortez.

É possível negar cobertura, e sustentá-la em juízo, desde que haja prova de que estes atos foram praticados. “Conseguimos comprovar estes fatos que agravam o risco através dos questionários exigidos pelas seguradoras no ato da contratação do seguro. Os casos mais emblemáticos envolvem inquéritos policiais que foram instaurados pela Polícia Federal, por conta da investigação de companhias que têm um seguro D&O. Quando se pede a prova da reclamação, que muitas vezes é o próprio inquérito policial, de sua análise é possível tirar duas conclusões: de fato, trata-se de uma reclamação formal, porque foi instaurado o inquérito durante o período de vigência, mas, ao mesmo tempo, à época da contratação do seguro havia uma série de irregularidades que eram cometidas pelo corpo dirigente da empresa, mas que não foram comunicadas à seguradora”, exemplifica Cortez.

As seguradoras não fazem a regulação para negar o sinistro, mas vendo que existem bases para a negativa de cobertura, a atuação da seguradora deve ser no sentido de formar suas provas de maneira segura para a defesa judicial. As provas trazidas pelos próprios segurados durante a regulação são fundamentais para a negativa de sinistro e o direito de utilizá-las em juízo pode ser vital para manter a validade da negativa.

Para resguardar esse direito é importante a seguradora ter uma estratégia muito clara desde o momento da regulação do sinistro. Em casos em que se vislumbre a possibilidade de negativa, ver a regulação de sinistro como uma fase pré-litigiosa, pré-judicial, que vá desembocar numa defesa judicial, pode ser decisivo. Não que isso vá acontecer de fato.

Mais a fundo

Os seguradores afirmam que o melhor trabalho para não negar um sinistro, nem chegar às vias judiciais, é precaver através de uma excelente subscrição do risco, de forma adequada e documentada. “Este momento de formação do contrato é crucial para garantir a eficiência da apólice”, reforça Leandro Martinez, diretor de linhas financeiras da ACE.

Mesmo correndo o risco de aumentar o período de subscrição, a seguradora deve fazer questionamentos capazes de definir quais serão os riscos excluídos no contrato. “A princípio, o contrato de D&O é all risks . Caso a caso, vão sendo determinadas as exclusões, de acordo com as informações fornecidas pelo segurado”, explica Fernando Gonçalves, da Chubb.

O mercado de D&O está mais movimentado e a entrada de mais seguradoras neste ramo deixa a carteira mais suscetível a argumentos concorrenciais. “Por isso, é necessário que haja muita transparência e conformidade na troca de informações entre seguradora/corretor/cliente. A assimetria de informações é que pode gerar conflitos”, sentencia Martinez.

A questão cultural também precisa ser levada em conta pois, ao contrário de uma relação de empréstimo bancário, por exemplo, em que o cliente presta todas as informações para conseguir o dinheiro, no seguro ele ainda resiste em abrir “sua vida”. “Esta questão já evoluiu bastante, mas ainda encontramos alguma relutância”, confirma o diretor da ACE.

especial | novo cade

Mercado de seguros mais vigiado

Com ou sem mudanças para o setor, especialistas acreditam que será necessário haver um alinhamento entre os reguladores concorrencial e securitário para evitar que o mercado de seguros seja prejudicado.

O que esperar da alteração do Sistema Brasileiro de Defesa da Concorrência é, por enquanto, uma incógnita. Por um lado, especialistas dizem que nada mudará efetivamente para o mercado de seguros, setor que historicamente era fiscalizado exclusivamente pela Susep. De outro lado estão aqueles que avaliam que esta mudança poderá despertar a vigilância governamental para algumas práticas, como é o caso de operações que possam parecer uma venda casada e a triangulação de contratos de resseguro.

As mudanças passaram a vigorar em 29 de maio. Desde tal data, a Secretaria de Acompanhamento Econômico passou a ter características de advocacia concorrencial e a Secretaria de Direito Econômico funciona como uma primeira instância do CADE – Conselho Administrativo de Defesa Econômica, autarquia federal cuja missão é zelar pela livre concorrência no mercado, sendo a entidade responsável, no âmbito do Poder Executivo, não só por investigar e decidir, em última instância, sobre a matéria concorrencial, como também fomentar e disseminar a cultura da livre concorrência.

A área de seguros nunca foi um dos focos de fiscalização da autarquia. Entretanto, há uma sinalização de mudança nesse cenário, conforme demonstra o recente posicionamento do CADE na análise da parceria entre os Grupos BB e Mapfre, que foi aprovada com restrições pelo órgão concorrencial.

Celso Campilongo, advogado e ex-conselheiro do CADE, faz analogia com uma fazenda. “Quando alguém comprava uma propriedade de porteira fechada, a partir do momento em que colocava os pés lá dentro, já iniciava as mudanças. Agora, quem comprar uma fazenda deverá aguardar a aprovação do CADE para poder mexer em qualquer item”.

Com a nova lei de concorrência devem ser notificadas previamente ao CADE as operações em que uma das partes tenha um faturamento anual mínimo de R$ 400 milhões no ano anterior e a outra de R$ 30 milhões, esse filtro deve diminuir as análises de 20% a 30% ao ano. De acordo com entrevista do presidente interino do CADE, Olavo Chinaglia, com a Portaria Interministerial nº. 994, o critério de notificação passa a ser de R$ 750 milhões / R$ 75 milhões de faturamento anual mínimo e, como consequência, o número de fusões notificadas por ano pode cair de 30% a 40%.

“São dois pontos principais que, salvo melhor juízo, podem ser mais sensíveis para o mercado segurador: o primeiro está relacionado a determinadas estruturações societárias e/ou aquisições de participações acionárias que envolvam dois grupos econômicos distintos e que se encaixem nos critérios para análise do CADE. O segundo diz respeito a qual será o entendimento do CADE com relação à determinadas práticas de mercado que poderão passar a ser consideradas como práticas anti-concorrenciais”, explica Fabio Ramos, advogado especializado em seguros do escritório KLA.

Jacques Bergman, presidente da Fairfax Brasil Seguros, declara que tal prática já era adotada pela Susep, ou seja, as operações de “M&A” sempre sujeitavam-se a autorização prévia do órgão regulador responsável pelo controle e fiscalização dos mercados de seguro, previdência privada aberta, capitalização e resseguro. “Neste sentido, o sistema de concorrência caminha para o que já é praticado no mercado de seguros”, avalia.

“Antes, existia uma política de boa vizinhança para a fiscalização concorrencial. Agora, devemos enfrentar uma fiscalização maior do CADE sobre o mercado segurador, o que não era feito anteriormente de forma tão ostensiva”, opina Ramos.

Algumas operações que podem criar maiores problemas para o mercado de seguros são as operações societárias (fusões e aquisições), aquisições de participações, mas sempre respeitado o critério de R$750 milhões / R$ 75 milhões com relação às sociedades envolvidas. Contratos associativos, principalmente de bancassurance, e algumas práticas e técnicas comerciais podem, também, se tornar alvo da análise e fiscalização do CADE.

especial sustentabilidade | gestão

Sustentabilidade ganha espaço nos negócios

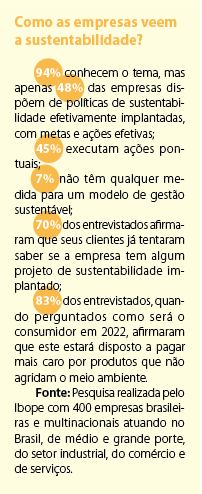

Atualmente mais de 52% das empresas brasileiras possuem departamentos dedicados exclusivamente ao tema e muitas já divulgam relatórios a fim de mostrar suas ações. Isso demonstra que o assunto vem ganhando, cada vez mais, espaço dentro das companhias

Gabriela Ferigato

“Sustentabilidade, entendida no ambiente corporativo como fator estratégico para a sobrevivência dos negócios, é bem mais que um princípio de gestão ou uma nova onda de conceitos abstratos. Representa um conjunto de valores e práticas que deve ser incorporado ao posicionamento estratégico das empresas para definir posturas, permear relações e orientar escolhas. Só depois se espera que esteja presente nos discursos proferidos pelos porta-vozes”. Resumindo esse conceito, elaborado pelo Conselho Empresarial Brasileiro para o Desenvolvimento Sustentável (CEBDS), para que a sustentabilidade empresarial realmente exista, e seja eficiente, a palavra de ordem é ação. São essas ações, devidamente incorporadas à gestão da empresa, que diferem uma companhia, de fato, sustentável de uma “greenwashing” (“maquiagem verde”, na tradução literal) — que são as instituições que se preocupam apenas em passar a imagem de uma organização ecologicamente correta, ou seja, a postura sustentável está apenas em sua fachada, não em seu cerne. De acordo com pesquisa realizada pelo Ibope Ambiental, 52% das empresas brasileiras e multinacionais presentes no Brasil já possuem departamentos dedicados exclusivamente à sustentabilidade. E quais devem ser as principais iniciativas desses departamentos?

Segundo Cláudio Andrade, consultor da Rellato e coordenador de pós-graduação em Indicadores para Sustentabilidade no Senac, se há a clara intenção da empresa em criar um departamento de sustentabilidade, o líder precisa ter em mente que ela demandará investimentos. O segundo ponto é formar um comitê com outras áreas da empresa (a exemplo do RH, operação, vendas, financeiro, contabilidade, compras etc) e contratar um especialista para desenvolver uma cultura sustentável. “Logo após devem ser feitas operações comuns voltadas ao tema. Como, por exemplo, mapear os seus públicos, identificar os impactos que a organização causa no mundo (tanto positivos, como negativos), entender quais são os temas mais relevantes da empresa e os pontos que desafiam o seu setor. Desse modo, a empresa vai mostrar sua capacidade de liderança e cidadania”, pontua Andrade.

Desde 2010, a Amil mantém uma diretoria exclusiva para tratar dos assuntos voltados à esse tema e em abril deste ano ela passou a integrar o Comitê Técnico de Sustentabilidade, ligado diretamente ao Conselho de Administração da Amilpar.

Segundo Odete de Freitas, diretora de sustentabilidade da operadora, o primeiro desafio para a adoção de práticas sustentáveis é o desconhecimento. “Temos investido bastante tempo em comunicação e educação. A visão predominante ainda é a de que a sustentabilidade veio tratar somente das questões ambientais. Temos sempre que possibilitar uma nova visão aos departamentos que, de fato, conhecem e comandam a função dentro da empresa”, afirma Odete.

O projeto Olimpíadas Amil Gerações, que foi criado em maio de 2011, é uma das principais ações da diretoria. Ele foi idealizado a partir de seis temas: Coleta Seletiva, Amil Gerando Arte, Voluntariado, Doação de Sangue, Feira de Troca e Colaborador A+. Em maio deste ano, a iniciativa recebeu o Prêmio LIF 2012 (categoria Público Interno), da Câmara de Comércio França-Brasil. A iniciativa destaca e estimula empresas que promovam ações em prol das pessoas, da sociedade, da sustentabilidade do planeta e dos negócios.

De acordo com Mirian Mesquita, responsável pela área de responsabilidade social e ambiental da Porto Seguro, é muito importante que o departamento seja multidisciplinar. “Contamos com a participação de psicólogo, assistente social, engenheiro ambiental, pedagogo e advogado. Assim conseguimos enxergar nossas ações e projetos com um olhar mais especializado”, ressalta Mirian. Entre as ações da Porto estão coleta seletiva, que inclui pilhas, baterias, cartões e óleo de cozinha, gerenciamento de resíduos automotivos, controle de gases de efeito estufa e de emissões de carbono, capacitação profissional para moradores de diversos bairros da cidade de São Paulo, por meio da Casa Campos Elísios, entre outras. Segundo Mirian, para este ano a companhia irá focar ainda mais no desenvolvimento de produtos sustentáveis. “Vamos mirar na cadeia de negócios, por exemplo, como deixar o ramo de automóvel mais atrativo na questão socioambiental, olhar mais para a área de ramos elementares e oportunidades nos agronegócios”, expõe.

A equipe de responsabilidade social da Central Nacional Unimed foi criada há 13 anos e desenvolve mecanismos para indução de temas ligados à responsabilidade social empresarial e sustentabilidade na organização, entre eles gestão de compromissos institucionais (como o Pacto Global, Objetivos de Desenvolvimento do Milênio e o Global Reporting Initiative); gestão de recursos de Leis de Incentivo Fiscal (a exemplo da Lei Rouanet e do Fundo Municipal dos Direitos da Criança e do Adolescente); desenvolvimento de campanhas de consumo consciente tanto para o público interno como externo; elaboração do Relatório de Sustentabilidade, entre outros. De acordo com Mohamad Akl, presidente da Central Nacional Unimed, a companhia realiza, anualmente, o Seminário Nacional Unimed de RS (Responsabilidade Social), no qual os integrantes da equipe participam de reuniões, comitês e eventos voltados à atualização do tema, como a Conferência Internacional do Instituto Ethos, Congresso GIFE (Grupo de Institutos Fundações e Empresas) e o Congresso CEBDS.

Relatórios

O inglês John Elkington, cofundador da organização não governamental internacional SustainAbility, criou, em 1994, o conceito “Triple Bottom Line”, ou “tripé da sustentabilidade”, que na perspectiva empresarial deve estar baseada de forma equilibrada em três dimensões: econômica, humana e ambiental. Segundo a superintendente de sustentabilidade da SulAmérica, Adriana Boscov, esse conceito começou a ser trabalhado nas empresas com mais ênfase somente a partir de 2000/2005. “No Brasil o movimento veio tarde (depois de 2005) com algumas exceções como a Natura – que hoje é benchmark, inclusive fora do Brasil. Muitas empresas ainda não entendem sustentabilidade como a sobrevivência do negócio em um mundo globalizado e como uma nova forma de produzir e atender os clientes. Se as empresas não olharem esses dois aspectos, poucas se sustentarão a longo prazo”, opina Adriana.

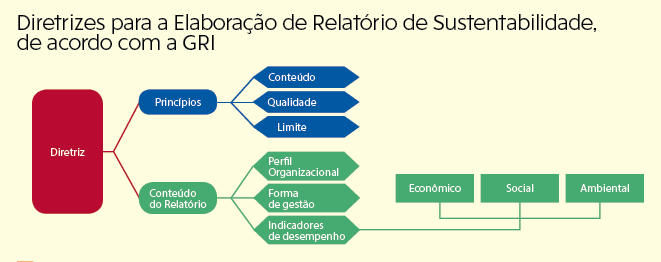

Para comunicar e transparecer as iniciativas realizadas com base nesse tripé, as companhias divulgam os Relatórios de Sustentabilidade. Uma pesquisa realizada pela consultoria KPMG, constatou que, das 100 maiores empresas brasileiras, 88 reportam informações socioambientais, colocando o Brasil na 6ª posição entre os 34 países estudados – vale ressaltar que ainda não há uma exigência legal para a publicação de relatórios no Brasil. A importância do Relatório de Sustentabilidade também foi destacada pela ONU que, em maio deste ano, lançou a versão em português de um relatório com 56 recomendações para que o mundo avance em direção ao desenvolvimento sustentável. Entre elas está o indicador “Prestação de contas”, que propõe a obrigatoriedade da elaboração desses relatórios para empresas com valor de mercado acima de US$ 100 milhões.

Segundo o consultor da Rellato, o relatório é uma maneira de a empresa colocar à disposição de seu público interessado (os chamados stakeholders) o desempenho da companhia para transformar seus impactos em soluções positivas para o desenvolvimento do País. “Essa é uma peça de comunicação que serve para publicar o que a empresa faz de positivo, prestar contas e ter transparência dos pontos negativos, o impacto que causa na sociedade e como está caminhando para a solução disso. Mostrar a capacidade de resolver problemas gerados pela própria operação passa credibilidade à empresa”, explica Andrade. De acordo com o consultor, todas as áreas envolvidas na gestão estratégica da empresa devem participar de sua elaboração — desde o prestador de serviços à alta administração. Andrade destaca que a elaboração do relatório implica em um processo complexo e, caso seja feito como uma ação, pontual ele se transforma em uma peça publicitária. “O resultado é uma peça de marketing, todavia é um mecanismo e uma ferramenta de gestão”, completa.

Atualmente o modelo de relatório da Global Reporting Initiative (GRI) é o que possui maior credibilidade no cenário internacional. A GRI é uma organização não governamental internacional, com sede em Amsterdã (Holanda), que tem como missão desenvolver e disseminar globalmente diretrizes para a elaboração de relatórios de sustentabilidade. Seguir esse modelo, composto de diversos indicadores, força as empresas a pensar sobre atitudes que até então não possuíam. “Geralmente as companhias contratam agências de comunicação para elaborar o conteúdo do relatório. Porém, alguns redatores não possuem vivência na área de sustentabilidade, o que pode deixar a linguagem com um tom promocional”, destaca o consultor.

Segundo Adriana, da SulAmérica, a empresa atua com uma consultoria para que as áreas responsáveis pelos indicadores possam cada vez mais reduzir os impactos socioambientais em suas operações e nas diversas relações com stakeholders.

Desde 2008 a empresa divulga o relatório segundo a metodologia GRI. “Em três anos de existência da área evoluímos muito. Inclusive criando produtos e serviços que trazem um conceito novo. Podemos citar a tinta à base de água e o condomínio coleta seletiva, onde temos maior controle sobre indicadores e assim conseguimos reduzir consumo. Na maioria das vezes, as barreiras que encontramos para adoção de práticas sustentáveis são orçamentárias ou a não priorização do tema nas áreas de negócios”, explica Adriana.

Assim como a SulAmérica, a Central Nacional Unimed e a Amil seguem o modelo GRI.

O Grupo Allianz já produz relatório de sustentabilidade englobando os mais de 70 países onde está presente. Para Ingo Dietz, diretor da área de relações institucionais, responsável sobre o tema na unidade brasileira, entre as principais ações da companhia está o investimento em energia renovável, com aplicações diretas no setor na casa de € 1,3 bilhão no ano passado e com projeção de crescimento para este ano.

Devido às catástrofes naturais que aconteceram no ano passado, a companhia realizou uma campanha internacional de levantamento de fundos. “O Grupo arrecadou mais de € 590 mil para o socorro de emergência e os esforços de reconstrução das cidades pela Cruz Vermelha japonesa que contou com uma doação de € 270 mil da Allianz”, afirma Dietz.

No campo social, a ABA (Associação Beneficente dos Funcionários do Grupo Allianz Seguros) trabalha diariamente para que os jovens da Comunidade de Santa Rita, situada na periferia da capital paulista, tenham oportunidades de crescimento pessoal e profissional.

Se tornar uma empresa sustentável exige ações, essas que fazem parte de um longo processo. Há desafios a serem superados. O consultor da Rellato destaca quatro deles: o primeiro é criar uma cultura de formalização do que a empresa faz e de como ela faz. É necessário construir políticas de gestão para que ela resolva os seus riscos mais imediatos. O segundo é sistematizar a informação — a criação de um banco de dados para que possa comparar informações antigas com as novas. O terceiro é o compartilhamento do conhecimento, ou seja, divulgar o que faz. O quarto é desenvolver a comunicação interna, pois ainda existem muitos funcionários que desconhecem as ações, voltadas a sustentabilidade, que sua empresa faz.

especial sustentabilidade | mercado

Companhias querem ser sustentáveis

Ao aderir aos Princípios de Sustentabilidade em Seguros, a CNseg quer incentivar as companhias do setor a intensificar as iniciativas já existentes e incorporar de forma mais intensa a sustentabilidade aos negócios

Jamille Niero

Em junho serão lançados, oficialmente, os PSI (Princípios de Sustentabilidade em Seguros) no 48º Seminário Anual da IIS (International Insurance Society). Os quatro princípios são o resultado de um processo consultivo realizado pelo Programa das Nações Unidas para o Meio Ambiente em parceria com o setor mundial de seguros nos últimos dois anos.

Representantes do setor acreditam que a adesão aos princípios representa uma mudança de paradigma para o mercado de seguros brasileiro. “A intenção é despertar ainda mais a consciência de quem atua direta e indiretamente no setor. A indústria dos seguros é especializada em gerenciamento de risco, diferente da indústria petrolífera, mineradora ou da construção civil”, analisa a diretora executiva da CNseg, Solange Beatriz Palheiro Mendes.

Segundo ela, o mercado segurador já adota medidas que privilegiam fornecedores e clientes que atuam dentro dos três pilares da sustentabilidade – social, ambiental e de governança. Porém, com a adesão oficial, há o compromisso público de inserir nos processos de tomada de decisões as questões ambientais, sociais e de governança que sejam relevantes para a atividade em seguros. “O aumento da conscientização sobre esses pontos, o gerenciamento de riscos e o desenvolvimento de soluções junto aos clientes, segurados, governos, órgãos reguladores e outros públicos estratégicos também são fundamentais para o sucesso da adesão”, complementa.

Para o sócio-diretor da consultoria Finanças Sustentáveis, Victorio Mattarozzi, o desenvolvimento dos PSI é tão positivo para o mercado de seguros quanto os PRI e os Princípios do Equador são para o mercado financeiro em geral.

Ele destaca que a transparência para a sociedade na implantação de ações e iniciativas será essencial. “É importante adotar os princípios, mas também é importante dar ampla divulgação e ser transparente ao mostrar como as companhias trabalham esses princípios dentro de suas organizações, quais são os resultados obtidos e de que forma os clientes e a comunidade se beneficiam disso. Senão, quem está do lado de fora não saberá avaliar”, esclarece.

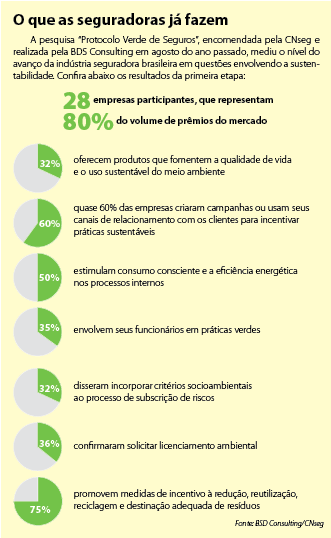

No ano passado, a CNseg encomendou uma pesquisa para avaliar o quanto as seguradoras evoluíram em relação a adoção de práticas sustentáveis desde a assinatura do Protocolo Verde, em 2009, pela própria CNseg, pelo Sindicato das Seguradoras do Rio de Janeiro e Espírito Santo e pelo Ministério do Meio Ambiente.

A pesquisa, conduzida pela BSD Consulting em agosto de 2011, destacou que as seguradoras se preocuparam com sustentabilidade e criaram diversas ações com esse foco, tanto para os consumidores de seguros quanto para os seus funcionários. Porém, o movimento é relativamente tímido e ainda é preciso algo mais. Algumas iniciativas, principalmente aquelas direcionadas ao público interno, devem ser intensificadas. O lado positivo é que as seguradoras podem contribuir como indutoras de novas práticas aos clientes, oferecendo soluções para riscos ambientais e despontando como um setor que inova com produtos, soluções, adaptação de produtos etc. A próxima etapa da pesquisa consiste em formatar estratégias de atuação do setor para melhorar as práticas de sustentabilidade. (Saiba mais sobre a pesquisa no infográfico na página seguinte).

Outra iniciativa adotada pela CNseg que envolverá sustentabilidade é a segunda edição do Prêmio Antônio Carlos de Almeida Braga em Inovação em Seguros, que este ano tem o assunto como tema principal. O prêmio é destinado aos profissionais do setor de seguros e tem como objetivo estimular o desenvolvimento de processos e produtos inovadores, visando ao melhor atendimento ao consumidor. Nesta edição, o setor vai apresentar as iniciativas que ajudam a proteger o planeta, quer sejam no campo social, ambiental ou de governança.

Ações

As práticas voltadas para a sustentabilidade já estão inseridas no mercado segurador, como é possível observar em experiências isoladas de algumas empresas. “Vários grupos promoveram práticas bem-sucedidas em prol do crescimento sustentável e abriram área específica para o estudo de ações para uma economia sustentável. Hoje o desafio é tornar essas práticas conhecidas para que possam ser replicadas por todo o mercado, influenciando o comportamento de empresas e clientes segurados, de investidores, de fornecedores, da sociedade, de reguladores e do governo”, aponta Solange. Os exemplos vão desde patrocínio a projetos socioambientais até a extinção do uso de papel, passando por reaproveitamento de água, reciclagem de materiais, compensação de carbono emitido e comercialização de produtos com selo verde.

A Tokio Marine, por exemplo, conta desde 2009 com uma comissão responsável por ações relacionadas a este tema. “A responsabilidade socioambiental faz parte da cultura da Tokio Marine, tanto que a companhia realiza diversas ações durante todo o ano, por meio do Programa TM8, que abrange oito macro objetivos, contemplando as principais e mais relevantes demandas sociais do mundo, estabelecidos em 2000 pela Organização das Nações Unidas em conjunto com 191 países, inclusive o Brasil, e devem ser atingidos até o ano de 2015 por meio de ações concretas dos governos e da sociedade”, conta Akira Harashima, presidente da seguradora.

As ações são direcionadas tanto ao público interno quanto ao externo. Para facilitar o processo de comunicação, a seguradora conta com um canal exclusivo para tratar destes assuntos internamente, por meio do endereço de e-mail “sustentabilidade”.

Em 2011, foram desenvolvidas diversas ações, como a comemoração do Dia da Árvore com o intuito de alertar para maior conscientização ambiental; o convite aos colaboradores para participarem como voluntários no apoio à entidade EBAG, que auxilia crianças carentes; e o Programa de Desenvolvimento de Jovens, que tem como objetivo facilitar a inclusão de jovens no mercado de trabalho e promove uma semana com dinâmicas, palestras e treinamentos, aplicados por profissionais da área de Recursos Humanos e de outras áreas da companhia.

Pensando em aprimorar os conhecimentos sobre sustentabilidade de seus colaboradores, corretores parceiros e fornecedores, o Grupo BB Mapfre criou, há dois anos, a “Academia de Sustentabilidade”. A iniciativa consiste em um curso, desenvolvido em parceria com a Fundação Getúlio Vargas (FGV), no qual são discutidos temas como o histórico da sustentabilidade no País, o tripé da sustentabilidade, cidadania etc. Ao final do módulo, o participante recebe um certificado. A primeira etapa acaba de certificar 242 pessoas, em São Paulo, e deve expandir sua atuação para todo o Brasil em 2012. A estimativa é formar mais 700 cidadãos.

“A sustentabilidade está no planejamento estratégico do grupo e é um dos principais focos de atuação”, indica Fátima Lima, diretora de Sustentabilidade do Grupo. Ela conta que o tema é trabalhado na companhia há seis anos, de forma discreta, e tem tomado corpo ao longo dos anos. “Hoje o conceito é maior e envolve respeito, cidadania, cultura, negócios, oportunidades etc”, complementa.

Como provedora de serviços, a indústria de seguros também tem como papel otimizar sua operação para diminuir o impacto causado ao meio ambiente. Por exemplo, diminuir a emissão de papéis. “Nós desenvolvemos o Eco BB Mapfre, a partir da demanda do próprio consumidor. Trata-se de um projeto de ecoeficiência lançado em 2008, cujo objetivo foi rever os processos de emissão de apólices na renovação do seguro, reduzindo a quantidade de papéis impressos, consumo de insumos como tinta e/ou toner de impressoras e energia elétrica aplicando parte de toda a economia gerada em educação ambiental”, exemplifica Fátima.

No caso do Grupo BB Mapfre, o dinheiro economizado foi aplicado em um projeto de educação ambiental, inaugurado em 2009 em parceria com a Secretaria Estadual do Meio Ambiente, situado no Parque Vila Lobos, em São Paulo, e que recebe crianças e o público do parque. A partir de atividades lúdicas e interativas é possível aprender conceitos ambientais como aquecimento global, desenvolvimento sustentável e uso racional da água. Desde o lançamento, o projeto já recebeu mais de 25 mil crianças e 8 mil adultos, entre pais, professores e acompanhantes.

Produtos

Uma forma é desenvolvendo produtos que despertem a conscientização do consumidor. A Bradesco Capitalização e a Brasilcap são exemplos de empresas que direcionam parte da verba arrecadada com alguns títulos para projetos sociais. No caso da Bradesco, os produtos focam áreas como Ecologia (através de parceria com a Fundação SOS Mata Atlântica e com a Fundação Amazonas Sustentável), Educação (por meio do Instituto Ayrton Senna, que atua na criação de oportunidades para crianças e jovens) e Saúde (auxílio ao IBCC – Instituto Brasileiro de Controle do Câncer).

No caso da Brasilcap são quatro produtos de capitalização que destinam parte da verba arrecadada para facilitar a acesso da população à educação e à água potável.

Os projetos que recebem parte do valor arrecado são o BB Educar, da Fundação Banco do Brasil, que consiste na tecnologia social de formação, em comunidades de todo o país, de alfabetizadores que assumem o compromisso de constituir núcleos de alfabetização; e o “Água Coletiva”, promovido pela Associacao Nacional dos Funcionários do Banco do Brasil, e que constrói cisternas no semi-árido de Pernambuco para captação de águas de chuva, beneficiando diversas comunidades rurais. Apenas em 2011, foram repassados R$ 400 mil ao BB Educar pela Brasilcap.

“Esses quatros produtos já representam 40% de todo o faturamento da companhia em 2012”, afirma a diretora administrativa e financeira da Brasilcap, Ana Julia Carepa.

Os consumidores de seguros podem colaborar também de forma mais prática e direta. Este ano, os clientes do seguro residencial Itaú passaram a ter à disposição uma série de serviços ambientais, como descarte de eletroeletrônicos, eletrodomésticos e móveis sem uso ou quebrados, incluindo a coleta residencial dos materiais, que serão destinados a descarte ambientalmente correto. Eles também terão acesso à assessoria especializada que dará orientações por telefone nas áreas de uso eficiente de energia e de água, reciclagem de lixo, projetos de adaptação de imóveis com conceitos de arquitetura bioclimática. “É o primeiro produto residencial no mercado a agregar essa grade de serviços, facilitando ao segurado que realmente queira fazer a diferença e tornar a sua residência mais ambientalmente correta”, destaca Ney Ferraz Dias, diretor da Itaú Auto e Residência. “Em que pese existir sempre algum investimento a ser feito, avaliamos também que as orientações trazem benefícios tangíveis ao segurado, pois podem levar a ganhos como redução no valor das contas de água e luz”, afirma o executivo.

Ele acredita que é tendência outras seguradoras seguirem o exemplo e desenvolverem produtos com apelo socioambiental. “A sustentabilidade ocupa cada vez mais espaço na agenda e é de se esperar que outras empresas venham a adotá-la”, comenta Dias.

No caso do seguro residencial da Itaú, é oferecido um serviço com foco em proteger o meio ambiente, mas acoplado ao produto “seguro residencial”, que tem como objetivo principal proteger a residência do segurado. Mas já existem produtos que têm como foco específico proteger o meio ambiente. É o caso da proteção desenvolvida pela ACE, que, no início de 2011, passou a comercializar um seguro em caso de poluição ambiental aos bens coletivos, tais como a fauna, flora, ecossistemas, habitats naturais, solo, subsolo, atmosfera e águas, dentre outros recursos semelhantes. “Este tipo de proteção já vinha sendo requisitada pelos mais diversos segmentos da economia, tendo em vista que as outras apólices de seguro não contemplam cobertura para danos decorrentes de poluição, tampouco proteção ao meio ambiente”, considera Bruno Temponi, subscritor de riscos ambientais e responsável pelo produto na seguradora.

A apólice oferece amparo às perdas e danos materiais, corporais e morais, além de cobrir prejuízos a recursos naturais em caso de poluição e garante a investigação, tratamento, descarte, limpeza e descontaminação das áreas de propriedade do cliente. As coberturas se estendem às compensações ambientais, lucros cessantes de terceiros, custos de restauração de bens móveis e imóveis, tanques subterrâneos de armazenagem, transporte contingente, locais de descarte de resíduos, custas judiciais, honorários advocatícios e periciais na defesa do segurado, dentre outras.

especial sustentabilidade | saúde

Investimento saudável

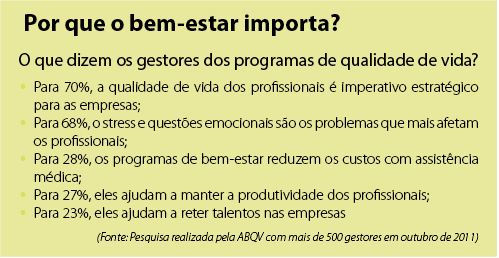

De acordo com a Associação Brasileira de Qualidade de Vida, mais de 80% das empresas brasileiras já implantaram iniciativas direcionadas ao bem-estar dos funcionários. Dentro dessa realidade está o mercado de seguros, que elabora programas em prol da saúde de seus colaboradores

Gabriela Ferigato

Quando o assunto é sustentabilidade o que vem à mente de muitas pessoas é a preservação do meio ambiente. Segundo a ONU, sustentabilidade é ‘o atendimento das necessidades das gerações atuais, sem comprometer a possibilidade de satisfação das necessidades das gerações futuras’. Esse desenvolvimento sustentável depende de alguns fatores. Um deles é a saúde. Dentro desse conceito, empresas têm adotado iniciativas voltadas para qualidade de vida e bem-estar dentro e fora do ambiente de trabalho.

De acordo com a Associação Brasileira de Qualidade de Vida (ABQV), cerca de 85% das empresas brasileiras já implantaram iniciativas direcionadas ao bem-estar dos funcionários e 60% estão trabalhando na estruturação de programas de qualidade de vida mais completos. Para Sâmia Simurro, vice-presidente de projetos da ABQV e responsável pelo curso ‘Passo-a-passo na implantação de programas de Qualidade de Vida’, muitas empresas já entenderam que promover o bem-estar e a saúde implica em melhores resultados e que pessoas saudáveis são mais produtivas. Segundo Sâmia, as etapas de implantação de programas de qualidade de vida nas empresas são: avaliação, planejamento, implantação e gestão. Primeiramente, é necessário avaliar os fatores de risco que a empresa/trabalho oferece, conhecer o estilo de vida dos funcionários e, desse modo, identificar os interesses e necessidades. No planejamento serão estipuladas metas para o programa e definida uma área responsável pela estruturação das ações. A partir desse diagnóstico, a empresa deve planejar as atividades de maior impacto — analisando os recursos internos da companhia. Depois de implantadas, é necessário adotar bons indicadores para gerenciá-las. “Os desafios para programas de qualidade de vida no ambiente corporativo são: conseguir o engajamento da liderança, que não apenas apoie e sim se envolva, e conseguir um grande número de participantes. Nós entendemos que quanto mais abrangente o programa for, melhor será o resultado. Os benefícios dessas ações são diversos, além de pessoas mais saudáveis e mais motivadas, trazem a visibilidade de uma organização responsável, melhorando sua imagem institucional”, pontua Sâmia.

Na prática

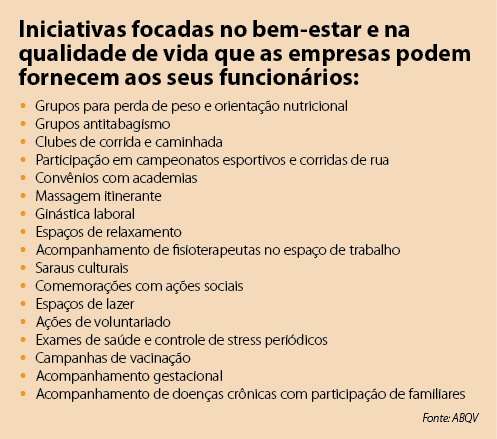

O investimento em programas de qualidade de vida vem ganhando espaço no mercado de seguros. O Grupo Bradesco Seguros, por exemplo, promove as ações: Circuito de Corrida e Caminhada da Longevidade, Fórum da Longevidade, Movimento Conviva, Programa Porteiro Amigo do Idoso e o Programa Juntos pela Saúde. Segundo Alexandre Nogueira, diretor do Grupo Bradesco, todas as iniciativas têm como fio condutor promover a longevidade saudável. O Circuito de Corrida e Caminhada da Longevidade foi criado em 2007 e conta com o apoio da Lei de Incentivo ao Esporte. Toda a verba arrecadada durante as etapas do evento – que neste ano ocorrerá em 14 cidades – é doada a instituições carentes, indicadas pelas prefeituras dos locais onde as provas acontecem.

O Movimento ‘Conviva’ integra as atividades ligadas ao ciclismo patrocinadas pelo Grupo – entre os eventos destacam-se World Bike Tour São Paulo, World Bike Tour Rio, Tour do Rio e CicloFaixa de Lazer de São Paulo. A ação incentiva a prática do exercício físico, assim como a convivência harmoniosa entre ciclistas, motoristas e pedestres.

Lançado em 2010, no Rio de Janeiro, o Programa Porteiro Amigo do Idoso visa preparar o porteiro a oferecer melhores serviços aos idosos. “Nós fizemos uma pesquisa com cidadãos da terceira idade e o porteiro foi apontado como ‘o melhor amigo do idoso’. Durante o treinamento, além de noções básicas de primeiros socorros, os porteiros aprendem a se colocar no lugar dos idosos”, afirma Nogueira. Além do Rio de Janeiro, o programa foi ampliado para São Paulo, começando pelo bairro de Higienópolis.

Já o Programa Juntos pela Saúde, desenvolvido pela Bradesco Saúde há mais de dez anos, incentiva a promoção da saúde por meio de campanhas de imunização, prevenção de doenças, antitabagismo, entre outras.

Em 2007, a Caixa Seguros notou que a sinistralidade do plano de saúde da empresa estava alta e decidiu criar um programa de qualidade de vida. Desde então o ‘Viva Bem’ estimula práticas saudáveis dentro da empresa. Ele está estruturado em quatro frentes: Saudável (Clubes de Corrida, descontos em academias, parceria com o Vigilantes do Peso, campanha antitabagismo, atendimento psicológico, médico, odontológico, nutricional), Mulher (apoio a gestantes, envio de enxoval para recém-nascidos, comemoração no mês da mulher, Dia das Mães e Outubro Rosa), Trabalho (massoterapia e ginástica laboral) e Cultural (grupos de coral). Em 2010, a empresa instituiu uma coordenação de clima e qualidade de vida que cuida exclusivamente do programa. “Nós identificamos o programa como um diferencial da nossa empresa. Houve um ganho de produtividade e queda no índice de absenteísmo. A sinistralidade do plano de saúde caiu e, o mais importante, vemos a satisfação das pessoas”, afirma Maria Cláudia Valle, coordenadora do Programa ‘Viva Bem’.

Em março deste ano, a ABQV realizou a 15ª edição do Prêmio Nacional de Qualidade de Vida (PNQV), reconhecendo as empresas que tiveram os melhores programas em 2011. O ‘Viva Bem Saudável’ foi premiado na categoria “Excelência na Gestão”. Os critérios usados para chegar aos vencedores do prêmio são: conhecimento do cliente e do mercado; responsabilidade social; liderança e constância de propósitos; visão de futuro; valorização das pessoas; orientação por processos e informações; geração de valor; pensamento sistêmico; aprendizado organizacional; cultura da inovação; e desenvolvimento de parcerias.

A Marítima Seguros, por meio do ‘Bom Te Ver Bem’, lançado no ano passado, realiza um ciclo de comunicação com consumidores e funcionários, estimulando atitudes positivas que propiciem qualidade de vida. Esse trabalho acontece através das ferramentas de comunicação interna, assim como nas mídias sociais (Facebook e o blog Bom Te Ver Bem). Segundo André Gouw, gerente de marketing da Marítima, o conceito ganhou vida própria. “O público interno comprou a ideia. Nós percebemos uma mudança cultural na empresa. Sentimos que melhorou o relacionamento entre as pessoas”, assegura Gouw. Entre as ações que a empresa realiza estão: Campanha de Vacinação contra a Gripe para colaboradores, Caminhada pela Vida Bom Te Ver Bem Marítima (para adultos e para crianças), Kit Bebê (pais são presenteados com um kit para os recém-nascidos) e Semana da Mulher.

Desde 2009, a Capemisa mantém o programa ‘Qualivida’, que engloba grupos de corrida e caminhada, time de futebol, sessão de shiatsu, orientação nutricional, emenda de feriados, entre outras atividades. “Semanalmente realizamos pelo menos uma ação para os colaboradores. O shiatsu e a orientação nutricional ocorrem de 15 em 15 dias dentro da empresa e a corrida e caminhada acontecem duas vezes por semana. Todas as atividades são acompanhadas por profissionais especializados e as ações são monitoradas pela responsável da Capemisa de Saúde e Qualidade de Vida, através de agendamento e lista de presença”, destaca José Augusto da Costa Tatagiba, diretor-presidente da Capemisa. Segundo ele, no segundo semestre deste ano será implantado um programa destinado a incentivar a prevenção de riscos de doenças cardio-vasculares. “Através de equipe multidisciplinar estamos sempre pensando em novas ações que venham ao encontro da filosofia do nosso programa de qualidade de vida, que visa promover saúde física, mental e social”, finaliza Tatagiba.

Outra empresa que investe em iniciativas em prol da qualidade de vida é a Ameplan. Ela mantém ações anuais de saúde e prevenção para os colaboradores, dentre as quais estão: Mutirão de Câncer Bucal e Doenças da Boca (todo mês de março), Controle de Glicemia (no Dia Mundial da Saúde), Palestra de Combate ao Fumo (no Dia Nacional e Combate ao Fumo) e Avaliação de Peso e medidas abdominais (Dia da Nutrição). “No Mutirão de Câncer Bucal e Doenças da Boca, por exemplo, temos o nosso coordenador da especialidade de cirurgia bucomaxilofacial, estomatologia e disfunções temporomandibulares, Prof. Dr. Rubens Camino Junior, que atende a todos os presentes. Na última edição verificamos que dos 230 participantes, 75% apresentaram problemas bucais, de cáries a periodontite, e quatro apresentaram casos de câncer inicial. Para nós é muito importante termos nosso colaboradores saudáveis”, destaca Soraya Garson, gerente de marketing da Ameplan.

Economia Digital

Cresce preocupação com tecnologia e sustentabilidade

Thaís Ruco*

No recente anúncio da composição do novo governo francês, liderado pelo presidente François Hollande, alguns fatores chamaram atenção: a participação efetiva de mulheres (34 ministros, 17 homens e 17 mulheres), a chegada de quatro delas na faixa de 30 anos, e novo ministério da Economia Digital, justamente nas mãos de uma mulher, de 39 anos, Fleur Pellerin. A França é um dos países que tem investido bastante em tecnologia e digitalização de processos. Em 2009, um fundo nacional de 4,5 bilhões de euros foi destinado para equipar o país com rede de banda larga de altíssima velocidade e desenvolver serviços inovadores, usos e conteúdo digital.

Essa preocupação é percebida em todo o mundo. Os 27 países da União Europeia estão discutindo acordo para lançar uma fase piloto para os chamados project bonds (obrigações destinadas a projetos concretos), que permitiria a captação de até 4,5 bilhões de euros para financiar, a partir do mês de julho, cinco ou seis projetos em transporte, energia e economia digital, que acreditam serem os três pilares para o crescimento dos países.

O presidente Barack Obama também está com suas atenções voltadas à economia digital nos EUA, com a criação de leis que tratam da questão da privacidade de usuários da web. Para ele, de acordo com recentes declarações, os consumidores americanos precisam de regras claras que garantam que suas informações estão seguras na internet, pois têm depositado mais e mais confiança na economia digital e devem se sentir seguros para que os negócios online tenham êxito.

A economia digital deve quase dobrar nos países do G20 (20 maiores economias do mundo) até 2016, segundo um estudo do Boston Consulting Group realizado no início do ano. O levantamento mostra que os negócios associados à internet nestes locais devem crescer dos atuais US$ 2,3 trilhões para US$ 4,2 trilhões, em 2016.

Os brasileiros gostam cada vez mais da ideia de ir às compras sem sair de casa e movimentam mais da metade do total da América Latina. O sucesso do comércio eletrônico no Brasil pode ser explicado por três fatores: há mais segurança para se fazer compras pela internet, aumentaram as facilidades para realização de pagamentos eletrônicos e também aumentou a oferta de sites que permitem compras coletivas. A grande vantagem do nosso mercado é o tamanho e a capacidade de expansão. Diariamente, novos consumidores utilizam o e-commerce pela primeira vez.